Bankenbewertung

Wenn Sie Ihre Bank um Geld bitten, wird diese Ihr Unternehmen zuerst bewerten -

Bewerten aber auch SIE Ihre Bank, wenn Sie ihr Geld leihen?

Bis Ende 2007 hatten viele Banken den nahezu unantastbaren Ruf, in Sachen Finanzen nicht in Frage zu stellende Experten zu sein. Wenn jemand das Kontrahentenrisiko zu hinterfragen hatte, war es stets die Bank, die Kredite aus Bonitätsgründen ablehnte. Doch nun darf und soll der

Kunde diese Position ebenfalls vertreten, es geht mithin sogar um seine Existenz! Leichter gesagt, als getan - wie soll man man (s)eine Bank

bewerten?

Wer Geld hat, hat recht. Diese brüske und provokante Aussage ist jedoch - oder war zumindest bis zur Finanzkrise 2007/08 - das gelebte

Verständnis in den meisten Köpfen von Individuen, die mit viel Geld in der Hand auftraten und es zum grossen Teil immer noch tun, als wenn sie

die Welt regierten. Daher wohl auch der Spruch Geld regiert die Welt. Sinnigerweise gehört(e) dieses Geld jedoch gar nicht diesen Leuten,

sondern sie verwalten es, haben in Tat und Wahrheit nahezu den gleichen Betrag als Schulden. Das Bankenbusiness kann nicht gleichgesetzt

werden wie dasjenige jeder anderen Unternehmung. Es ist lediglich der Transfer von Bargeld von einer Person (Konto, Anlage etc.) an eine

andere (Kredit). Das ist die volkswirtschaftliche Aufgabe einer Bank.

Bewertung der Bank

Bevor Sie eine Bewertung vornehmen, ist es wichtig, einen Kunden-Lieferanten Blick zu erhalten, der frei von Emotionen ist und zu jeder Zeit

kritisch hinterfragt, ob die gewonnen Kenntnisse auch stimmen resp. noch aktuell sind. Darum die oben einführenden Worte, die Sie zugegeben

mittels leichter Provokation von einfach-gläubigen Gedanken abbringen sollen.

Beispiel:

Die zu bewertende Bank hat bei den bekannten Ratingagenturen Standard & Poors, Moody's und Fitch ein gutes bis sehr gutes Bonitätsrating.

1.

Ist das Rating für einen bestimmten Bond oder tatsächlich ein "Credit-Rating"?

2.

Betrifft dieses Rating die ganze Bankengruppe, oder nur einen bestimmten Landesteil?

3.

Wie lange ist es her, dass das Rating erstellt wurde? Ist es älter als 1 Jahr, sollte besser darauf verzichtet werden.

4.

Beim Kauf von Bankprodukten, sind diese auch wirklich von Ihrer Bank und nicht von einer anderen, viel schlechter bewerteten (vgl. Fall

Credit Suisse / Lehmann Brothers)?

D.h., trifft das Rating überhaupt auf Ihren Fall zu? Wenn Sie kein aktuelles und vor allem passendes Rating finden können, aber sonst auch mit

einem Rating, können Sie folgendermassen vorgehen, um Ihre Banken zu bewerten.

Sie sollten zu einem bestehenden Rating unbedingt Ihre eigene, für Sie persönlich zugeschnittene Analyse machen. Wie Sie unten

sehen werden, kann ein allgemeines Rating niemals ein spezielles ersetzen.

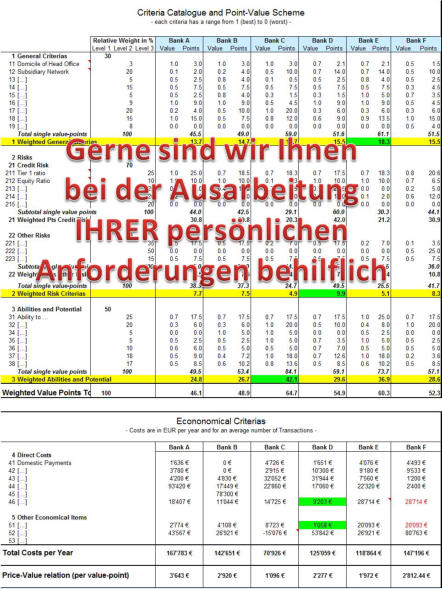

Gruppierung

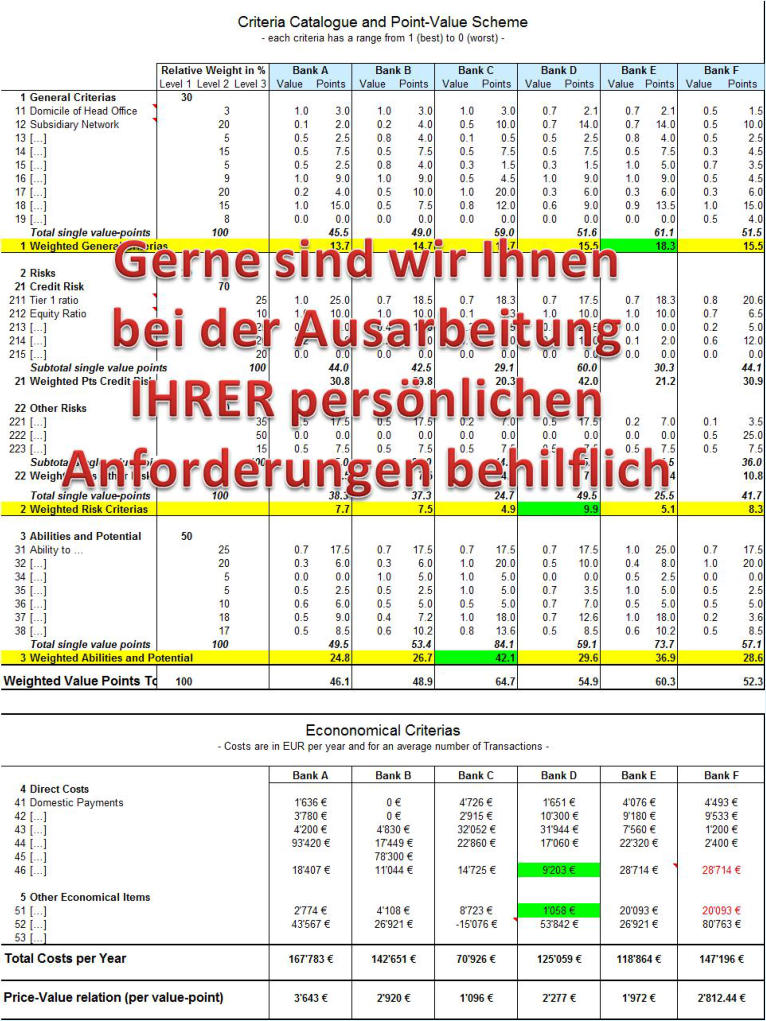

Das Resultat sollte eine Kosten-Nutzen Analyse sein (also zwei Dimensionen), die in sich aufgeteilt ist in generelle Kriterien, Risiko

sowie Potential. Idealerweise wurde vorgängig eine eindimensionale SWOT Analyse erstellt.

jemand das Kontrahentenrisiko zu hinterfragen hatte, war es stets die Bank, die Kredite aus Bonitätsgründen ablehnte. Doch nun darf und soll der

Kunde diese Position ebenfalls vertreten, es geht mithin sogar um seine Existenz! Leichter gesagt, als getan - wie soll man man (s)eine Bank

bewerten?

Wer Geld hat, hat recht. Diese brüske und provokante Aussage ist jedoch - oder war zumindest bis zur Finanzkrise 2007/08 - das gelebte

Verständnis in den meisten Köpfen von Individuen, die mit viel Geld in der Hand auftraten und es zum grossen Teil immer noch tun, als wenn sie

die Welt regierten. Daher wohl auch der Spruch Geld regiert die Welt. Sinnigerweise gehört(e) dieses Geld jedoch gar nicht diesen Leuten,

sondern sie verwalten es, haben in Tat und Wahrheit nahezu den gleichen Betrag als Schulden. Das Bankenbusiness kann nicht gleichgesetzt

werden wie dasjenige jeder anderen Unternehmung. Es ist lediglich der Transfer von Bargeld von einer Person (Konto, Anlage etc.) an eine

andere (Kredit). Das ist die volkswirtschaftliche Aufgabe einer Bank.

Bewertung der Bank

Bevor Sie eine Bewertung vornehmen, ist es wichtig, einen Kunden-Lieferanten Blick zu erhalten, der frei von Emotionen ist und zu jeder Zeit

kritisch hinterfragt, ob die gewonnen Kenntnisse auch stimmen resp. noch aktuell sind. Darum die oben einführenden Worte, die Sie zugegeben

mittels leichter Provokation von einfach-gläubigen Gedanken abbringen sollen.

Beispiel:

Die zu bewertende Bank hat bei den bekannten Ratingagenturen Standard & Poors, Moody's und Fitch ein gutes bis sehr gutes Bonitätsrating.

1.

Ist das Rating für einen bestimmten Bond oder tatsächlich ein "Credit-Rating"?

2.

Betrifft dieses Rating die ganze Bankengruppe, oder nur einen bestimmten Landesteil?

3.

Wie lange ist es her, dass das Rating erstellt wurde? Ist es älter als 1 Jahr, sollte besser darauf verzichtet werden.

4.

Beim Kauf von Bankprodukten, sind diese auch wirklich von Ihrer Bank und nicht von einer anderen, viel schlechter bewerteten (vgl. Fall

Credit Suisse / Lehmann Brothers)?

D.h., trifft das Rating überhaupt auf Ihren Fall zu? Wenn Sie kein aktuelles und vor allem passendes Rating finden können, aber sonst auch mit

einem Rating, können Sie folgendermassen vorgehen, um Ihre Banken zu bewerten.

Sie sollten zu einem bestehenden Rating unbedingt Ihre eigene, für Sie persönlich zugeschnittene Analyse machen. Wie Sie unten

sehen werden, kann ein allgemeines Rating niemals ein spezielles ersetzen.

Gruppierung

Das Resultat sollte eine Kosten-Nutzen Analyse sein (also zwei Dimensionen), die in sich aufgeteilt ist in generelle Kriterien, Risiko

sowie Potential. Idealerweise wurde vorgängig eine eindimensionale SWOT Analyse erstellt.

jemand das Kontrahentenrisiko zu hinterfragen hatte, war es stets die Bank, die Kredite aus Bonitätsgründen ablehnte. Doch nun darf und soll der

Kunde diese Position ebenfalls vertreten, es geht mithin sogar um seine Existenz! Leichter gesagt, als getan - wie soll man man (s)eine Bank

bewerten?

Wer Geld hat, hat recht. Diese brüske und provokante Aussage ist jedoch - oder war zumindest bis zur Finanzkrise 2007/08 - das gelebte

Verständnis in den meisten Köpfen von Individuen, die mit viel Geld in der Hand auftraten und es zum grossen Teil immer noch tun, als wenn sie

die Welt regierten. Daher wohl auch der Spruch Geld regiert die Welt. Sinnigerweise gehört(e) dieses Geld jedoch gar nicht diesen Leuten,

sondern sie verwalten es, haben in Tat und Wahrheit nahezu den gleichen Betrag als Schulden. Das Bankenbusiness kann nicht gleichgesetzt

werden wie dasjenige jeder anderen Unternehmung. Es ist lediglich der Transfer von Bargeld von einer Person (Konto, Anlage etc.) an eine

andere (Kredit). Das ist die volkswirtschaftliche Aufgabe einer Bank.

Bewertung der Bank

Bevor Sie eine Bewertung vornehmen, ist es wichtig, einen Kunden-Lieferanten Blick zu erhalten, der frei von Emotionen ist und zu jeder Zeit

kritisch hinterfragt, ob die gewonnen Kenntnisse auch stimmen resp. noch aktuell sind. Darum die oben einführenden Worte, die Sie zugegeben

mittels leichter Provokation von einfach-gläubigen Gedanken abbringen sollen.

Beispiel:

Die zu bewertende Bank hat bei den bekannten Ratingagenturen Standard & Poors, Moody's und Fitch ein gutes bis sehr gutes Bonitätsrating.

1.

Ist das Rating für einen bestimmten Bond oder tatsächlich ein "Credit-Rating"?

2.

Betrifft dieses Rating die ganze Bankengruppe, oder nur einen bestimmten Landesteil?

3.

Wie lange ist es her, dass das Rating erstellt wurde? Ist es älter als 1 Jahr, sollte besser darauf verzichtet werden.

4.

Beim Kauf von Bankprodukten, sind diese auch wirklich von Ihrer Bank und nicht von einer anderen, viel schlechter bewerteten (vgl. Fall

Credit Suisse / Lehmann Brothers)?

D.h., trifft das Rating überhaupt auf Ihren Fall zu? Wenn Sie kein aktuelles und vor allem passendes Rating finden können, aber sonst auch mit

einem Rating, können Sie folgendermassen vorgehen, um Ihre Banken zu bewerten.

Sie sollten zu einem bestehenden Rating unbedingt Ihre eigene, für Sie persönlich zugeschnittene Analyse machen. Wie Sie unten

sehen werden, kann ein allgemeines Rating niemals ein spezielles ersetzen.

Gruppierung

Das Resultat sollte eine Kosten-Nutzen Analyse sein (also zwei Dimensionen), die in sich aufgeteilt ist in generelle Kriterien, Risiko

sowie Potential. Idealerweise wurde vorgängig eine eindimensionale SWOT Analyse erstellt.

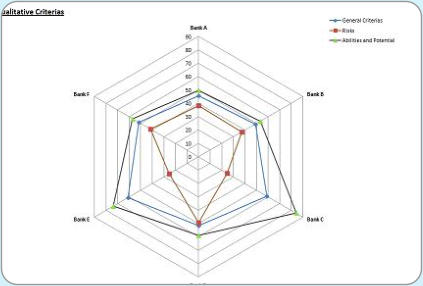

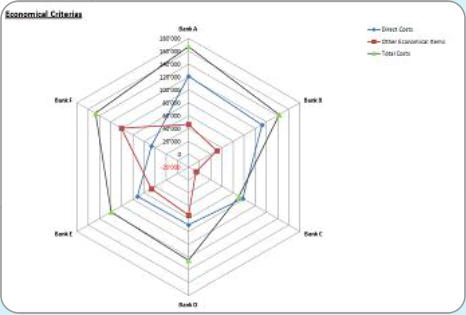

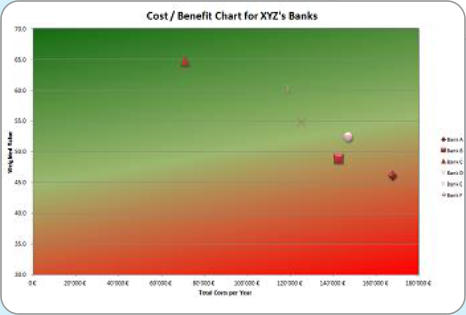

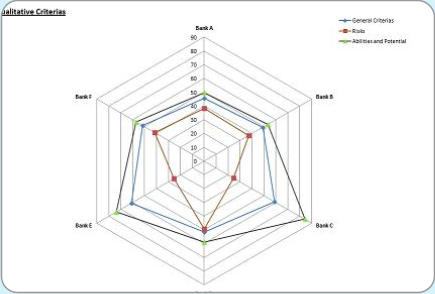

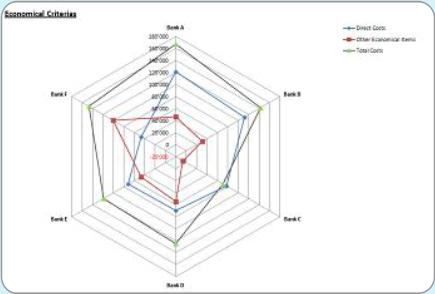

Die gewichteten Punkte werden jetzt den Gesamtkosten gegenüber gestellt und damit entsteht eine aussagekräftige Grafik über das

Preis/Leistungsverhältnis der bestehenden oder zukünftigen Bankbeziehung. Grafisch können die Angaben einzeln so dargestellt werden:

Preis/Leistungsverhältnis der bestehenden oder zukünftigen Bankbeziehung. Grafisch können die Angaben einzeln so dargestellt werden:

Qualitativ

Ökonomisch

Kosten-Nutzen

Mit dieser Auswertung können Sie nun die die Spreu

vom Weizen trennen, wissen schon sehr gut, woran

sie sind und laden die 2- 3 besten Banken zu einem

Gespräch ein. Ihre Gesprächspartner werden Sie mit

deutlich mehr Respekt und Entgegenkommen

behandeln, wenn Sie von Anfang an durch einen

professionellen Auswahlprozess zu verstehen

gegeben haben, dass Ihnen an nachhaltigem

Kunden - Lieferantenverhältnis sehr viel liegt und

damit schaffen Sie auch etwas vom wichtigsten in

einer Beziehung: VERTRAUEN.

vom Weizen trennen, wissen schon sehr gut, woran

sie sind und laden die 2- 3 besten Banken zu einem

Gespräch ein. Ihre Gesprächspartner werden Sie mit

deutlich mehr Respekt und Entgegenkommen

behandeln, wenn Sie von Anfang an durch einen

professionellen Auswahlprozess zu verstehen

gegeben haben, dass Ihnen an nachhaltigem

Kunden - Lieferantenverhältnis sehr viel liegt und

damit schaffen Sie auch etwas vom wichtigsten in

einer Beziehung: VERTRAUEN.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

Bankenbewertung

Wenn Sie Ihre Bank um Geld bitten, wird diese Ihr Unternehmen

zuerst bewerten - Bewerten aber auch SIE Ihre Bank, wenn Sie ihr

Geld leihen?

Bis Ende 2007 hatten viele Banken den nahezu unantastbaren Ruf, in

Sachen Finanzen nicht in Frage zu stellende Experten zu sein. Wenn

jemand das Kontrahentenrisiko zu hinterfragen hatte, war es stets die

Bank, die Kredite aus Bonitätsgründen ablehnte. Doch nun darf und

soll der Kunde diese Position ebenfalls vertreten, es geht mithin sogar

um seine Existenz! Leichter gesagt, als getan - wie soll man man

(s)eine Bank bewerten?

Wer Geld hat, hat recht. Diese brüske und provokante Aussage ist

jedoch - oder war zumindest bis zur Finanzkrise 2007/08 - das

gelebte Verständnis in den meisten Köpfen von Individuen, die mit viel

Geld in der Hand auftraten und es zum grossen Teil immer noch tun,

als wenn sie die Welt regierten. Daher wohl auch der Spruch Geld

regiert die Welt. Sinnigerweise gehört(e) dieses Geld jedoch gar nicht

diesen Leuten, sondern sie verwalten es, haben in Tat und Wahrheit

nahezu den gleichen Betrag als Schulden. Das Bankenbusiness kann

nicht gleichgesetzt werden wie dasjenige jeder anderen

Unternehmung. Es ist lediglich der Transfer von Bargeld von einer

Person (Konto, Anlage etc.) an eine andere (Kredit). Das ist die

volkswirtschaftliche Aufgabe einer Bank.

Bewertung der Bank

Bevor Sie eine Bewertung vornehmen, ist es wichtig, einen Kunden-

Lieferanten Blick zu erhalten, der frei von Emotionen ist und zu jeder

Zeit kritisch hinterfragt, ob die gewonnen Kenntnisse auch stimmen

resp. noch aktuell sind. Darum die oben einführenden Worte, die Sie

zugegeben mittels leichter Provokation von einfach-gläubigen

Gedanken abbringen sollen.

Beispiel:

Die zu bewertende Bank hat bei den bekannten Ratingagenturen

Standard & Poors, Moody's und Fitch ein gutes bis sehr gutes

Bonitätsrating.

1.

Ist das Rating für einen bestimmten Bond oder tatsächlich ein

"Credit-Rating"?

2.

Betrifft dieses Rating die ganze Bankengruppe, oder nur einen

bestimmten Landesteil?

3.

Wie lange ist es her, dass das Rating erstellt wurde? Ist es älter

als 1 Jahr, sollte besser darauf verzichtet werden.

4.

Beim Kauf von Bankprodukten, sind diese auch wirklich von

Ihrer Bank und nicht von einer anderen, viel schlechter

bewerteten (vgl. Fall Credit Suisse / Lehmann Brothers)?

D.h., trifft das Rating überhaupt auf Ihren Fall zu? Wenn Sie kein

aktuelles und vor allem passendes Rating finden können, aber sonst

auch mit einem Rating, können Sie folgendermassen vorgehen, um

Ihre Banken zu bewerten.

Sie sollten zu einem bestehenden Rating unbedingt Ihre

eigene, für Sie persönlich zugeschnittene Analyse machen.

Wie Sie unten sehen werden, kann ein allgemeines Rating

niemals ein spezielles ersetzen.

Gruppierung

Das Resultat sollte eine Kosten-Nutzen Analyse sein (also zwei

Dimensionen), die in sich aufgeteilt ist in generelle Kriterien, Risiko

sowie Potential. Idealerweise wurde vorgängig eine eindimensionale

SWOT Analyse erstellt.

Sachen Finanzen nicht in Frage zu stellende Experten zu sein. Wenn

jemand das Kontrahentenrisiko zu hinterfragen hatte, war es stets die

Bank, die Kredite aus Bonitätsgründen ablehnte. Doch nun darf und

soll der Kunde diese Position ebenfalls vertreten, es geht mithin sogar

um seine Existenz! Leichter gesagt, als getan - wie soll man man

(s)eine Bank bewerten?

Wer Geld hat, hat recht. Diese brüske und provokante Aussage ist

jedoch - oder war zumindest bis zur Finanzkrise 2007/08 - das

gelebte Verständnis in den meisten Köpfen von Individuen, die mit viel

Geld in der Hand auftraten und es zum grossen Teil immer noch tun,

als wenn sie die Welt regierten. Daher wohl auch der Spruch Geld

regiert die Welt. Sinnigerweise gehört(e) dieses Geld jedoch gar nicht

diesen Leuten, sondern sie verwalten es, haben in Tat und Wahrheit

nahezu den gleichen Betrag als Schulden. Das Bankenbusiness kann

nicht gleichgesetzt werden wie dasjenige jeder anderen

Unternehmung. Es ist lediglich der Transfer von Bargeld von einer

Person (Konto, Anlage etc.) an eine andere (Kredit). Das ist die

volkswirtschaftliche Aufgabe einer Bank.

Bewertung der Bank

Bevor Sie eine Bewertung vornehmen, ist es wichtig, einen Kunden-

Lieferanten Blick zu erhalten, der frei von Emotionen ist und zu jeder

Zeit kritisch hinterfragt, ob die gewonnen Kenntnisse auch stimmen

resp. noch aktuell sind. Darum die oben einführenden Worte, die Sie

zugegeben mittels leichter Provokation von einfach-gläubigen

Gedanken abbringen sollen.

Beispiel:

Die zu bewertende Bank hat bei den bekannten Ratingagenturen

Standard & Poors, Moody's und Fitch ein gutes bis sehr gutes

Bonitätsrating.

1.

Ist das Rating für einen bestimmten Bond oder tatsächlich ein

"Credit-Rating"?

2.

Betrifft dieses Rating die ganze Bankengruppe, oder nur einen

bestimmten Landesteil?

3.

Wie lange ist es her, dass das Rating erstellt wurde? Ist es älter

als 1 Jahr, sollte besser darauf verzichtet werden.

4.

Beim Kauf von Bankprodukten, sind diese auch wirklich von

Ihrer Bank und nicht von einer anderen, viel schlechter

bewerteten (vgl. Fall Credit Suisse / Lehmann Brothers)?

D.h., trifft das Rating überhaupt auf Ihren Fall zu? Wenn Sie kein

aktuelles und vor allem passendes Rating finden können, aber sonst

auch mit einem Rating, können Sie folgendermassen vorgehen, um

Ihre Banken zu bewerten.

Sie sollten zu einem bestehenden Rating unbedingt Ihre

eigene, für Sie persönlich zugeschnittene Analyse machen.

Wie Sie unten sehen werden, kann ein allgemeines Rating

niemals ein spezielles ersetzen.

Gruppierung

Das Resultat sollte eine Kosten-Nutzen Analyse sein (also zwei

Dimensionen), die in sich aufgeteilt ist in generelle Kriterien, Risiko

sowie Potential. Idealerweise wurde vorgängig eine eindimensionale

SWOT Analyse erstellt.

Die gewichteten Punkte werden jetzt den Gesamtkosten gegenüber

gestellt und damit entsteht eine aussagekräftige Grafik über das

Preis/Leistungsverhältnis der bestehenden oder zukünftigen

Bankbeziehung. Grafisch können die Angaben einzeln so dargestellt

werden:

gestellt und damit entsteht eine aussagekräftige Grafik über das

Preis/Leistungsverhältnis der bestehenden oder zukünftigen

Bankbeziehung. Grafisch können die Angaben einzeln so dargestellt

werden:

Qualitativ

Ökonomisch

Kosten-Nutzen

Mit dieser Auswertung können Sie nun die die Spreu vom Weizen

trennen, wissen schon sehr gut, woran sie sind und laden die 2- 3

besten Banken zu einem Gespräch ein. Ihre Gesprächspartner

werden Sie mit deutlich mehr Respekt und Entgegenkommen

behandeln, wenn Sie von Anfang an durch einen professionellen

Auswahlprozess zu verstehen gegeben haben, dass Ihnen an

nachhaltigem Kunden - Lieferantenverhältnis sehr viel liegt und damit

schaffen Sie auch etwas vom wichtigsten in einer Beziehung:

VERTRAUEN.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!

trennen, wissen schon sehr gut, woran sie sind und laden die 2- 3

besten Banken zu einem Gespräch ein. Ihre Gesprächspartner

werden Sie mit deutlich mehr Respekt und Entgegenkommen

behandeln, wenn Sie von Anfang an durch einen professionellen

Auswahlprozess zu verstehen gegeben haben, dass Ihnen an

nachhaltigem Kunden - Lieferantenverhältnis sehr viel liegt und damit

schaffen Sie auch etwas vom wichtigsten in einer Beziehung:

VERTRAUEN.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!