Working Capital als Barometer der Effizienz

Richtig gehandhabt ist Working Capital Management weit mehr als

Tunen von Forderungslaufzeiten - es ist DER Effizienzmesser im Unternehmen!

Working Capital ist ein hoch effizienter Barometer für die operative Effektivität und Effizienz eines Unternehmens. Je besser die Konditionen, desto besser ist das Unternehmen in der Lage, sich auf seine

Kernkompetenzen zu konzentrieren.

Die ersten einfachen Versuche, um Cash Management zu maximieren, gehen zurück auf den Anfang der

70'er Jahre. Doch auch heute, 45 Jahre später, gibt es immer noch Unternehmen, die nicht in der Lage sind

zu erkennen, dass "gefangenes" Kapital im Umlaufvermögen der Bilanz optimaler dazu genutzt werden

könnte, Konkurrenten im täglichen Wettbewerb besser die Stirn bieten zu können. Es gibt klare Anzeichen

dafür, dass das Bewusstsein für eine Optimierung in diesem Bereich über die Finanzabteilung hinaus und in das Büro des CEO gelangt ist. So

jedenfalls sagen dies zahlreiche Studien von weltweit tätigen und auf diesem Gebiet spezialisierten Unternehmensberatungen aus.

Neueste Ergebnisse zeigen eine fortwährende Verkleinerung des Working Capital in US- und Europäischen Unternehmen. Im Vergleich zum

vorangegangenen Jahr resultiert ein Wert zwischen 3%-5% Verbesserung. Dies demonstriert die wachsende Bedeutung der Wichtigkeit von

Working Capital Management, damit Unternehmen ihre strategischen Ziele besser erreichen (Quelle: T. Loneux, REL Consulting).

Während die Verbesserungen in Europa grösser als in den USA waren, zeigen die Tendenzen an, dass allgemein eine Abschwächung der

Wachstumsrate eingetreten ist. Dies resultiert daraus, weil traditionelle Massnahmen weniger Wert erbringen. Das wiederum veranlasst

Unternehmen ausserhalb von vorgegebenen Schemata zu denken und mit kreativen neuen Methoden zu versuchen, weitere liquide Mittel aus

gebundenem Kapital freizusetzen.

Vorgehensweise

Beratung im Working Capital Management bedeutet nicht einfach nur einem Unternehmen erklären, dass seine Debitoren schnellstmöglich zur

Zahlung zu bewegen seien und den Lieferanten ihr Geld so lange wie möglich vorzuenthalten sei sowie, last but not least, den Lagerumschlag

auf den kleinstmöglichen Wert (in Tagen gemessen) zu bringen. Ein richtig verstandenes und durchgeführtes Verbesserungsprogramm

konzentriert sich zweifellos auf die Optimierung jedes einzelnen dieser Bestandteile, aber liefert zusätzlichen Nutzen, der zudem weit über

"blosse" operative Tätigkeiten hinaus geht. Es zeigt die Notwendigkeit für ambitionierte Unternehmen, Working Capital Management in ihr

strategisches und taktisches Denken zu integrieren, anstatt es als kleines Kosten optimierendes "Gutzli" anzusehen, das auf dem Weg liegt.

Es gibt eine Anzahl wichtiger "dos" and "don'ts" die helfen, das unternehmerische Denken zu lenken. Erstens denken Sie an Working Capital

Management als strategische Zielsetzung, die Ziele Ihrer Unternehmung ermöglichen kann. Dies ist ein wichtiger Schritt, der unbedingt beachtet

werden muss. Die gleichen Faktoren, die das Working Capital eines Unternehmens beeinflussen, beeinflussen auch ihre Betriebskosten und

Kundendienstleistung. Als Folge, indem sie die Steuerungskomponenten des Working Capital beinhaltet, erfährt sie auch eine bedeutende

Verbesserung der Betriebskosten und des Kundendienstes.

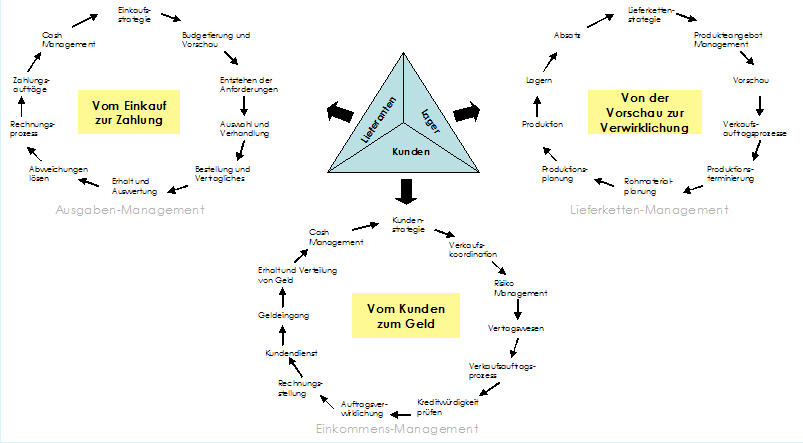

Working Capital Prozesse umfassen das gesamte Leistungsspektrum eines Unternehmens, welches man sich als Getriebe mit drei Zahnrädern

vorstellen kann, welche wiederum zahlreiche Zähne haben und ineinander greifen:

Zum Beispiel verschlechtert sich das Working Capital eines Unternehmens durch die Zunahme der überfälligen Aussenstände ihrer Kunden.

Wenn Kunden nicht termingerecht zahlen, hat das zumeist einen bestimmten Grund, der oftmals als Unzufriedenheit gedeutet werden kann.

Ergo stellt sich die Frage, warum die Kunden unzufrieden sind. Eine individuelle Lösung der vielen einzelnen offenen und stillen

Kundenreklamationen nehmen im Durchschnitt 30 Tage in Anspruch. Indem die Ursache der Unzufriedenheit in Frage gestellt wird, kann

herausgefunden werden, ob es die Preispolitik, die Qualität des Produkts oder der Kundendienst ist, der den Kunden zu solchen Handlungen

verleitet. Dies führt zu weniger gebundener Zeit des Verkaufspersonals, in der Auftragserfassung und in der Debitorenbuchhaltung und

ermöglicht den involvierten Personen, sich mehr um ihre eigentliche Aufgabe zu kümmern - dem Verkaufen, dem Aufträge bearbeiten und dem

verbuchen von Geldeingängen. In Folge erhöht sich die Produktivität, verringern sich die Betriebskosten und maximieren sich die Verkäufe.

Daraus resultiert, dass das Working Capital verbessert wird, da Kunden weniger Gründe haben, Zahlung zurückzuhalten.

Dieses Beispiel veranschaulicht, wie Working Capital eines der besten Indikatoren der zugrundeliegenden Unwirtschaftlichkeit innerhalb

einer Organisation ist. Aus diesem Grund ist es als äusserst wichtig anzusehen, dass das höhere Management sich auf das Analysieren der

ursprünglichen Probleme des Working Capital konzentriert, um ihre Betriebskosten zu besser steuern zu können und im Markt konkurrenzfähig

zu bleiben. Einige weitere Ideen, die unten angesprochen werden, können umfassender sein, um den Erfolg zu stützen.

Betrachten Sie aus einer andere Perspektive

Denken Sie nicht an Sachen nur aus der Perspektive Ihrer eigenen Firma. Wenn Sie Ihren eigenen Kunden

helfen können, deren Warenlager leistungsfähiger zu planen, können Sie zum Beispiel Ihre Produktion mit

dem Verbrauch Ihrer Kunden äusserst leistungsfähig zusammenbringen. Tun Sie das ebenso

leistungsfähig und kosteneffektiv mit Ihren eigenen Lieferanten. Die möglichen Optimierungsmöglichkeiten

für Lagervorräte sind sehr gross. Indem Sie die Einrichtung, Produktions- und Verteilungsprozesse

adjustieren, erhöhen Sie die damit verbundene Leistungsfähigkeit und erzielen direkte Kosteneinsparungen

als Nebenfolge beinahe umgehend. Erst anschliessend besprechen Sie mit Ihren Lieferanten und Kunden

den besten Weg der Lieferkonditionen. Bringen Sie Ihrer Organisation bei, Kompromisse zwischen den

verschiedenen Wünschen Ihrer Kunden und Lieferanten gesamtheitlich zu betrachten. Abhängig vom Verbrauchmuster eines Rohstoffes kann

es zum Beispiel äusserst attraktiv für beide Seiten sein (Sie und der Lieferant), auf Basis der Vermittlung ein Konsignationslager einzurichten

und im Gegenzug dafür für bessere Zahlungskonditionen einzustehen. Dieses könnte besonders für Güter zutreffen, die eine lange

Produktionszeit beanspruchen oder hohe Mindestbestellmengen erfordern. Dieselben Kriterien können für einen Kunden zutreffend sein. Würde

ein Lieferantengesteuerter Warenbestand für die Kundenseite Ihnen dazu verhelfen, den Einkauf exakt auf Verbrauch abzustimmen und damit

einen besseren Plan für die Produktion ermöglichen? Dabei ist zu beachten, dass dies nicht die Lösung für alle Produkte ist und auf einer Fall

zu Fall Grundlage ausgewertet werden sollte.

Vereinbaren Sie formal Lieferkonditionen

Vereinbaren Sie formale Lieferkonditionen mit Lieferanten und Kunden und dokumentieren Sie diese sehr sorgfältig. Halten Sie diese immer

aktuell und seien Sie darum besorgt, dass ausnahmslos alle betroffenen Mitarbeiter über diese Konditionen informiert sind. Besonders jenen, die

für den Einkauf, den Verkauf und die administrative Hintergrundarbeit (z.B. Debitoren/Kreditorenbuchaltung) zuständig sind. Erlauben Sie keine

reichhaltige Einführung eines neuen Produktes ohne eine freie Warenangebot-Managementstrategie. Ob Sie nun in der

Verbrauchsgüterbranche sind oder in der Herstellung von Stahlträgern, im heutigen Markt bauen viele Firmen auf immer neue Produkte, um

Marktanteile beizubehalten und zu wachsen. Jedoch verursacht schlechtes Warenangebotsmanagement Unwirtschaftlichkeit in der

Versorgungsmaterialkette. Auch noch sehr verbreitet ist die Ansicht, alte Produkte mit hohen Warenbeständen zu stützen, die für neue Produkte

keine Verwendung mehr finden. Das erhöht die Betriebskosten wesentlich und setzt die Firma einem überholten Warenbestand aus, der

entledigt werden muss. Haben Sie schon einmal berechnet, was für sie teurer kommt: Ausfall eines Verkaufs oder halten einer bestimmten

Menge an Waren? (Siehe hierzu auch das Rechenmodell der idealen Losgrösse)

Tipp: lesen Sie hierzu auch unseren Artikel “Lieferantenmanagement”

Vereinnahmen Sie Ihr Geld

Vergessen Sie nicht, Ihr Bargeld zu vereinnahmen. Viele Unternehmen führen wirkungsvolle und fortwährende

Debitorenbewirtschaftungssysteme ein, um überschüssiges und überfälliges Kapital oder Anhäufung alter Schuldner zu verhindern. Fragen Sie

Kunden, ob Ihre Rechnungen empfangen worden sind und frei sind zu zahlen. Wenn nicht, kennzeichnen Sie die Probleme, die fristgerechte

Zahlung verhindern. Bestätigen und rückbestätigen Sie die Kreditkonditionen, die mit dem Kunden vereinbart werden. (siehe hierzu

insbesondere das Thema "elektronische Fakturierung"). Häufig gehen Kreditkonditionen in der Übersetzung der allgemeinen

Zahlungsbezeichnungen verloren und was in den Stammdaten des Debitorenhauptbuchs steht. Widmen Sie sich der erforderlichen Zeit und

Aufmerksamkeit zur kritischen Auseinandersetzung mit Kundenreklamationen (stille und offene). Halten Sie Sie Kunden- und

Lieferantenreklamationen in einer formalen Weise fest. Debatten mit Kunden halten Bargeld, verringern Produktivität und wirken negativ auf das

Service-Niveau.

Stellen Sie keine Top-Down Ziele gleichermassen auf alle Geschäftsprozesse gemeinsam auf. Zum Beispiel legen zu viele Firmen eine 10-

Prozent-Verringerung des Working Capital für jede Abteilung auf. Dieses kann mögliche Optimierungsgelegenheiten innerhalb einer Abteilung

lahmlegen und die Einstellung eines unmöglichen Ziels ergeben. Zuguterletzt kann eine pauschale Order auch sehr demotivierend für den

einzelnen Mitarbeiter sein, da er dies als unfair ansieht, weil er selber die Vorgaben immer übertroffen hat. Besser ist eine Abgleichung einer

Top-Down- mit einer individuellen Bottom-Up-Strategie, wenn Ziele erreicht werden sollen.

Ziel-Antriebsverhalten

Geben Sie Ziele an, die das gewünschte Verhalten lenken. Viele Firmen wollen Anreizmodelle einführen, um das schlechte Zahlungsverhalten

ihrer Kunden von bspw. 60 Tagen zu verbessern. Bedeutet dies nun, dass Kunden, die zwischen 1 und 60 Tagen zu spät zahlen, gute Kunden

sind? Nein, ausstehende Forderungen von 60 Tagen ergeben erhöhte Kosten und bedeuten Zeitaufwand, um die Schuld zu einzufordern. Indem

Sie Personal anhalten, die Anzahl Tage von 60 Tagen zu senken, werden Ihre Kosten reduziert. Beispielsweise kann ein Einkäufer über den

Einkaufspreis gemessen honoriert werden, doch er hat eigentlich kein Interesse, den Lagerumschlag zu erhöhen, indem er Einkaufsmengen und

Einkaufshäufigkeit bewusst im Sinne eines Mitunternehmers in seine Entscheidung mit einbezieht. Schulen Sie Ihr Personal, Kunden und

Lieferanten, die relevant für das Ein- und Ausgeben von liquiden Mitteln verantwortlich sind und seien Sie ein wesentlicher Bestandteil eines

erfolgreichen Geschäftsverhältnisses.

Schauen Sie in sich selbst

Nehmen Sie nicht an, dass alle Antworten extern gefunden werden können. Bevor Sie vorhandene Kunden und Lieferanten in Verhandlungen

einbeziehen um Zahlungskonditionen zu arrangieren, verstehen Sie zuerst umfassend Ihre eigenen Zahlungsprozesse. Somit können Sie

schlechte Zahlungsprozesse glaubwürdig besprechen. Verhandeln Sie mit Lieferanten so, wie Sie möchten, dass Ihre Kunden mit Ihnen

verhandeln. Ein weit grösserer Nutzen aus Bargeldumlauf kann durch die Hebelwirkung Ihres Verhältnisses mit Kunden und Lieferanten

strategisch verwirklicht werden, als durch eine kompromisslose Haltung. Zusätzlich ist ein Lieferant wahrscheinlicher bereit, Sie im Notfall zu

unterstützen, wenn Sie ihn fair (das bedeutet nicht gleich nachgiebig) behandelt haben. Ebenso ist ein Kunde bereiter, einem Fehler zu

verzeihen, wenn Sie zusammen ein starkes Geschäftsverhältnis gebildet haben.

Behandeln Sie jedoch nicht jeden gleich. Verwenden Sie Segmentierungstaktiken, um Ihre Kunden und Lieferanten in ähnliche Gruppen

aufzuspalten. Dieses kann auf einem Korb von Kriterien einschließlich der Rentabilität, der Verkäufe, der Ausstandsgrösse, der überfälligen

Schuld, der durchschnittlichen Bestellmenge und der Frequenz basieren. Definieren Sie Strategien für jedes Segment, das um die Kriterien und

Ihre strategischen Ziele erweitert wird. Zum Beispiel sollten Sie die Managementkosten minimieren, die Kunden mit einer kleinen Marge

verursachen. Das könnten Sie erreichen, indem Sie Service-Niveaus ändern und Abhängigkeit automatisieren. Schliesslich teilen Sie Ihre

Betriebsmittel entsprechend dem Segment zu. Das Ziel ist immer, Werte zu maximieren. Feiern Sie den Erfolg, wenn Sie Ziele erreichen.

Heben Sie die Tätigkeiten hervor, die Ihnen geholfen haben, dorthin zu gelangen. Bitten Sie Ihre Leute, sich zu erinnern, wie Sie die Ziele

erreicht haben, während sie bereits im Folgemonat oder Quartal sind. Kurz: sich dazu motivieren können, das erreichte Ziel zu überbieten.

Zusammenfassung

Um kurz zusammenzufassen: die "dos" und "don'ts" ermöglichen Ihnen, Cash zu optimieren und Unwirtschaftlichkeiten in Ihren Prozessen

hervorzuheben, die behoben werden müssen, um Kunden besser zu bedienen. Sie ermöglichen Ihnen, stärkere Teilhaberschaften mit Ihren

Lieferanten über der Wertekette des gesamten Working Capital zu errichten. Dieses resultiert schliesslich in der Verbesserung der

Grundresultate. Häufig ziemlich viel schneller, als Sie erwarten konnten und hilft den Fokus des höheren Managements auf strategische

Anweisungen hin zu erklären.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

Unternehmens. Je besser die Konditionen, desto besser ist das Unternehmen in der Lage, sich auf seine

Kernkompetenzen zu konzentrieren.

Die ersten einfachen Versuche, um Cash Management zu maximieren, gehen zurück auf den Anfang der

70'er Jahre. Doch auch heute, 45 Jahre später, gibt es immer noch Unternehmen, die nicht in der Lage sind

zu erkennen, dass "gefangenes" Kapital im Umlaufvermögen der Bilanz optimaler dazu genutzt werden

könnte, Konkurrenten im täglichen Wettbewerb besser die Stirn bieten zu können. Es gibt klare Anzeichen

dafür, dass das Bewusstsein für eine Optimierung in diesem Bereich über die Finanzabteilung hinaus und in das Büro des CEO gelangt ist. So

jedenfalls sagen dies zahlreiche Studien von weltweit tätigen und auf diesem Gebiet spezialisierten Unternehmensberatungen aus.

Neueste Ergebnisse zeigen eine fortwährende Verkleinerung des Working Capital in US- und Europäischen Unternehmen. Im Vergleich zum

vorangegangenen Jahr resultiert ein Wert zwischen 3%-5% Verbesserung. Dies demonstriert die wachsende Bedeutung der Wichtigkeit von

Working Capital Management, damit Unternehmen ihre strategischen Ziele besser erreichen (Quelle: T. Loneux, REL Consulting).

Während die Verbesserungen in Europa grösser als in den USA waren, zeigen die Tendenzen an, dass allgemein eine Abschwächung der

Wachstumsrate eingetreten ist. Dies resultiert daraus, weil traditionelle Massnahmen weniger Wert erbringen. Das wiederum veranlasst

Unternehmen ausserhalb von vorgegebenen Schemata zu denken und mit kreativen neuen Methoden zu versuchen, weitere liquide Mittel aus

gebundenem Kapital freizusetzen.

Vorgehensweise

Beratung im Working Capital Management bedeutet nicht einfach nur einem Unternehmen erklären, dass seine Debitoren schnellstmöglich zur

Zahlung zu bewegen seien und den Lieferanten ihr Geld so lange wie möglich vorzuenthalten sei sowie, last but not least, den Lagerumschlag

auf den kleinstmöglichen Wert (in Tagen gemessen) zu bringen. Ein richtig verstandenes und durchgeführtes Verbesserungsprogramm

konzentriert sich zweifellos auf die Optimierung jedes einzelnen dieser Bestandteile, aber liefert zusätzlichen Nutzen, der zudem weit über

"blosse" operative Tätigkeiten hinaus geht. Es zeigt die Notwendigkeit für ambitionierte Unternehmen, Working Capital Management in ihr

strategisches und taktisches Denken zu integrieren, anstatt es als kleines Kosten optimierendes "Gutzli" anzusehen, das auf dem Weg liegt.

Es gibt eine Anzahl wichtiger "dos" and "don'ts" die helfen, das unternehmerische Denken zu lenken. Erstens denken Sie an Working Capital

Management als strategische Zielsetzung, die Ziele Ihrer Unternehmung ermöglichen kann. Dies ist ein wichtiger Schritt, der unbedingt beachtet

werden muss. Die gleichen Faktoren, die das Working Capital eines Unternehmens beeinflussen, beeinflussen auch ihre Betriebskosten und

Kundendienstleistung. Als Folge, indem sie die Steuerungskomponenten des Working Capital beinhaltet, erfährt sie auch eine bedeutende

Verbesserung der Betriebskosten und des Kundendienstes.

Working Capital Prozesse umfassen das gesamte Leistungsspektrum eines Unternehmens, welches man sich als Getriebe mit drei Zahnrädern

vorstellen kann, welche wiederum zahlreiche Zähne haben und ineinander greifen:

Zum Beispiel verschlechtert sich das Working Capital eines Unternehmens durch die Zunahme der überfälligen Aussenstände ihrer Kunden.

Wenn Kunden nicht termingerecht zahlen, hat das zumeist einen bestimmten Grund, der oftmals als Unzufriedenheit gedeutet werden kann.

Ergo stellt sich die Frage, warum die Kunden unzufrieden sind. Eine individuelle Lösung der vielen einzelnen offenen und stillen

Kundenreklamationen nehmen im Durchschnitt 30 Tage in Anspruch. Indem die Ursache der Unzufriedenheit in Frage gestellt wird, kann

herausgefunden werden, ob es die Preispolitik, die Qualität des Produkts oder der Kundendienst ist, der den Kunden zu solchen Handlungen

verleitet. Dies führt zu weniger gebundener Zeit des Verkaufspersonals, in der Auftragserfassung und in der Debitorenbuchhaltung und

ermöglicht den involvierten Personen, sich mehr um ihre eigentliche Aufgabe zu kümmern - dem Verkaufen, dem Aufträge bearbeiten und dem

verbuchen von Geldeingängen. In Folge erhöht sich die Produktivität, verringern sich die Betriebskosten und maximieren sich die Verkäufe.

Daraus resultiert, dass das Working Capital verbessert wird, da Kunden weniger Gründe haben, Zahlung zurückzuhalten.

Dieses Beispiel veranschaulicht, wie Working Capital eines der besten Indikatoren der zugrundeliegenden Unwirtschaftlichkeit innerhalb

einer Organisation ist. Aus diesem Grund ist es als äusserst wichtig anzusehen, dass das höhere Management sich auf das Analysieren der

ursprünglichen Probleme des Working Capital konzentriert, um ihre Betriebskosten zu besser steuern zu können und im Markt konkurrenzfähig

zu bleiben. Einige weitere Ideen, die unten angesprochen werden, können umfassender sein, um den Erfolg zu stützen.

Betrachten Sie aus einer andere Perspektive

Denken Sie nicht an Sachen nur aus der Perspektive Ihrer eigenen Firma. Wenn Sie Ihren eigenen Kunden

helfen können, deren Warenlager leistungsfähiger zu planen, können Sie zum Beispiel Ihre Produktion mit

dem Verbrauch Ihrer Kunden äusserst leistungsfähig zusammenbringen. Tun Sie das ebenso

leistungsfähig und kosteneffektiv mit Ihren eigenen Lieferanten. Die möglichen Optimierungsmöglichkeiten

für Lagervorräte sind sehr gross. Indem Sie die Einrichtung, Produktions- und Verteilungsprozesse

adjustieren, erhöhen Sie die damit verbundene Leistungsfähigkeit und erzielen direkte Kosteneinsparungen

als Nebenfolge beinahe umgehend. Erst anschliessend besprechen Sie mit Ihren Lieferanten und Kunden

den besten Weg der Lieferkonditionen. Bringen Sie Ihrer Organisation bei, Kompromisse zwischen den

verschiedenen Wünschen Ihrer Kunden und Lieferanten gesamtheitlich zu betrachten. Abhängig vom Verbrauchmuster eines Rohstoffes kann

es zum Beispiel äusserst attraktiv für beide Seiten sein (Sie und der Lieferant), auf Basis der Vermittlung ein Konsignationslager einzurichten

und im Gegenzug dafür für bessere Zahlungskonditionen einzustehen. Dieses könnte besonders für Güter zutreffen, die eine lange

Produktionszeit beanspruchen oder hohe Mindestbestellmengen erfordern. Dieselben Kriterien können für einen Kunden zutreffend sein. Würde

ein Lieferantengesteuerter Warenbestand für die Kundenseite Ihnen dazu verhelfen, den Einkauf exakt auf Verbrauch abzustimmen und damit

einen besseren Plan für die Produktion ermöglichen? Dabei ist zu beachten, dass dies nicht die Lösung für alle Produkte ist und auf einer Fall

zu Fall Grundlage ausgewertet werden sollte.

Vereinbaren Sie formal Lieferkonditionen

Vereinbaren Sie formale Lieferkonditionen mit Lieferanten und Kunden und dokumentieren Sie diese sehr sorgfältig. Halten Sie diese immer

aktuell und seien Sie darum besorgt, dass ausnahmslos alle betroffenen Mitarbeiter über diese Konditionen informiert sind. Besonders jenen, die

für den Einkauf, den Verkauf und die administrative Hintergrundarbeit (z.B. Debitoren/Kreditorenbuchaltung) zuständig sind. Erlauben Sie keine

reichhaltige Einführung eines neuen Produktes ohne eine freie Warenangebot-Managementstrategie. Ob Sie nun in der

Verbrauchsgüterbranche sind oder in der Herstellung von Stahlträgern, im heutigen Markt bauen viele Firmen auf immer neue Produkte, um

Marktanteile beizubehalten und zu wachsen. Jedoch verursacht schlechtes Warenangebotsmanagement Unwirtschaftlichkeit in der

Versorgungsmaterialkette. Auch noch sehr verbreitet ist die Ansicht, alte Produkte mit hohen Warenbeständen zu stützen, die für neue Produkte

keine Verwendung mehr finden. Das erhöht die Betriebskosten wesentlich und setzt die Firma einem überholten Warenbestand aus, der

entledigt werden muss. Haben Sie schon einmal berechnet, was für sie teurer kommt: Ausfall eines Verkaufs oder halten einer bestimmten

Menge an Waren? (Siehe hierzu auch das Rechenmodell der idealen Losgrösse)

Tipp: lesen Sie hierzu auch unseren Artikel “Lieferantenmanagement”

Vereinnahmen Sie Ihr Geld

Vergessen Sie nicht, Ihr Bargeld zu vereinnahmen. Viele Unternehmen führen wirkungsvolle und fortwährende

Debitorenbewirtschaftungssysteme ein, um überschüssiges und überfälliges Kapital oder Anhäufung alter Schuldner zu verhindern. Fragen Sie

Kunden, ob Ihre Rechnungen empfangen worden sind und frei sind zu zahlen. Wenn nicht, kennzeichnen Sie die Probleme, die fristgerechte

Zahlung verhindern. Bestätigen und rückbestätigen Sie die Kreditkonditionen, die mit dem Kunden vereinbart werden. (siehe hierzu

insbesondere das Thema "elektronische Fakturierung"). Häufig gehen Kreditkonditionen in der Übersetzung der allgemeinen

Zahlungsbezeichnungen verloren und was in den Stammdaten des Debitorenhauptbuchs steht. Widmen Sie sich der erforderlichen Zeit und

Aufmerksamkeit zur kritischen Auseinandersetzung mit Kundenreklamationen (stille und offene). Halten Sie Sie Kunden- und

Lieferantenreklamationen in einer formalen Weise fest. Debatten mit Kunden halten Bargeld, verringern Produktivität und wirken negativ auf das

Service-Niveau.

Stellen Sie keine Top-Down Ziele gleichermassen auf alle Geschäftsprozesse gemeinsam auf. Zum Beispiel legen zu viele Firmen eine 10-

Prozent-Verringerung des Working Capital für jede Abteilung auf. Dieses kann mögliche Optimierungsgelegenheiten innerhalb einer Abteilung

lahmlegen und die Einstellung eines unmöglichen Ziels ergeben. Zuguterletzt kann eine pauschale Order auch sehr demotivierend für den

einzelnen Mitarbeiter sein, da er dies als unfair ansieht, weil er selber die Vorgaben immer übertroffen hat. Besser ist eine Abgleichung einer

Top-Down- mit einer individuellen Bottom-Up-Strategie, wenn Ziele erreicht werden sollen.

Ziel-Antriebsverhalten

Geben Sie Ziele an, die das gewünschte Verhalten lenken. Viele Firmen wollen Anreizmodelle einführen, um das schlechte Zahlungsverhalten

ihrer Kunden von bspw. 60 Tagen zu verbessern. Bedeutet dies nun, dass Kunden, die zwischen 1 und 60 Tagen zu spät zahlen, gute Kunden

sind? Nein, ausstehende Forderungen von 60 Tagen ergeben erhöhte Kosten und bedeuten Zeitaufwand, um die Schuld zu einzufordern. Indem

Sie Personal anhalten, die Anzahl Tage von 60 Tagen zu senken, werden Ihre Kosten reduziert. Beispielsweise kann ein Einkäufer über den

Einkaufspreis gemessen honoriert werden, doch er hat eigentlich kein Interesse, den Lagerumschlag zu erhöhen, indem er Einkaufsmengen und

Einkaufshäufigkeit bewusst im Sinne eines Mitunternehmers in seine Entscheidung mit einbezieht. Schulen Sie Ihr Personal, Kunden und

Lieferanten, die relevant für das Ein- und Ausgeben von liquiden Mitteln verantwortlich sind und seien Sie ein wesentlicher Bestandteil eines

erfolgreichen Geschäftsverhältnisses.

Schauen Sie in sich selbst

Nehmen Sie nicht an, dass alle Antworten extern gefunden werden können. Bevor Sie vorhandene Kunden und Lieferanten in Verhandlungen

einbeziehen um Zahlungskonditionen zu arrangieren, verstehen Sie zuerst umfassend Ihre eigenen Zahlungsprozesse. Somit können Sie

schlechte Zahlungsprozesse glaubwürdig besprechen. Verhandeln Sie mit Lieferanten so, wie Sie möchten, dass Ihre Kunden mit Ihnen

verhandeln. Ein weit grösserer Nutzen aus Bargeldumlauf kann durch die Hebelwirkung Ihres Verhältnisses mit Kunden und Lieferanten

strategisch verwirklicht werden, als durch eine kompromisslose Haltung. Zusätzlich ist ein Lieferant wahrscheinlicher bereit, Sie im Notfall zu

unterstützen, wenn Sie ihn fair (das bedeutet nicht gleich nachgiebig) behandelt haben. Ebenso ist ein Kunde bereiter, einem Fehler zu

verzeihen, wenn Sie zusammen ein starkes Geschäftsverhältnis gebildet haben.

Behandeln Sie jedoch nicht jeden gleich. Verwenden Sie Segmentierungstaktiken, um Ihre Kunden und Lieferanten in ähnliche Gruppen

aufzuspalten. Dieses kann auf einem Korb von Kriterien einschließlich der Rentabilität, der Verkäufe, der Ausstandsgrösse, der überfälligen

Schuld, der durchschnittlichen Bestellmenge und der Frequenz basieren. Definieren Sie Strategien für jedes Segment, das um die Kriterien und

Ihre strategischen Ziele erweitert wird. Zum Beispiel sollten Sie die Managementkosten minimieren, die Kunden mit einer kleinen Marge

verursachen. Das könnten Sie erreichen, indem Sie Service-Niveaus ändern und Abhängigkeit automatisieren. Schliesslich teilen Sie Ihre

Betriebsmittel entsprechend dem Segment zu. Das Ziel ist immer, Werte zu maximieren. Feiern Sie den Erfolg, wenn Sie Ziele erreichen.

Heben Sie die Tätigkeiten hervor, die Ihnen geholfen haben, dorthin zu gelangen. Bitten Sie Ihre Leute, sich zu erinnern, wie Sie die Ziele

erreicht haben, während sie bereits im Folgemonat oder Quartal sind. Kurz: sich dazu motivieren können, das erreichte Ziel zu überbieten.

Zusammenfassung

Um kurz zusammenzufassen: die "dos" und "don'ts" ermöglichen Ihnen, Cash zu optimieren und Unwirtschaftlichkeiten in Ihren Prozessen

hervorzuheben, die behoben werden müssen, um Kunden besser zu bedienen. Sie ermöglichen Ihnen, stärkere Teilhaberschaften mit Ihren

Lieferanten über der Wertekette des gesamten Working Capital zu errichten. Dieses resultiert schliesslich in der Verbesserung der

Grundresultate. Häufig ziemlich viel schneller, als Sie erwarten konnten und hilft den Fokus des höheren Managements auf strategische

Anweisungen hin zu erklären.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

Unternehmens. Je besser die Konditionen, desto besser ist das Unternehmen in der Lage, sich auf seine

Kernkompetenzen zu konzentrieren.

Die ersten einfachen Versuche, um Cash Management zu maximieren, gehen zurück auf den Anfang der

70'er Jahre. Doch auch heute, 45 Jahre später, gibt es immer noch Unternehmen, die nicht in der Lage sind

zu erkennen, dass "gefangenes" Kapital im Umlaufvermögen der Bilanz optimaler dazu genutzt werden

könnte, Konkurrenten im täglichen Wettbewerb besser die Stirn bieten zu können. Es gibt klare Anzeichen

dafür, dass das Bewusstsein für eine Optimierung in diesem Bereich über die Finanzabteilung hinaus und in das Büro des CEO gelangt ist. So

jedenfalls sagen dies zahlreiche Studien von weltweit tätigen und auf diesem Gebiet spezialisierten Unternehmensberatungen aus.

Neueste Ergebnisse zeigen eine fortwährende Verkleinerung des Working Capital in US- und Europäischen Unternehmen. Im Vergleich zum

vorangegangenen Jahr resultiert ein Wert zwischen 3%-5% Verbesserung. Dies demonstriert die wachsende Bedeutung der Wichtigkeit von

Working Capital Management, damit Unternehmen ihre strategischen Ziele besser erreichen (Quelle: T. Loneux, REL Consulting).

Während die Verbesserungen in Europa grösser als in den USA waren, zeigen die Tendenzen an, dass allgemein eine Abschwächung der

Wachstumsrate eingetreten ist. Dies resultiert daraus, weil traditionelle Massnahmen weniger Wert erbringen. Das wiederum veranlasst

Unternehmen ausserhalb von vorgegebenen Schemata zu denken und mit kreativen neuen Methoden zu versuchen, weitere liquide Mittel aus

gebundenem Kapital freizusetzen.

Vorgehensweise

Beratung im Working Capital Management bedeutet nicht einfach nur einem Unternehmen erklären, dass seine Debitoren schnellstmöglich zur

Zahlung zu bewegen seien und den Lieferanten ihr Geld so lange wie möglich vorzuenthalten sei sowie, last but not least, den Lagerumschlag

auf den kleinstmöglichen Wert (in Tagen gemessen) zu bringen. Ein richtig verstandenes und durchgeführtes Verbesserungsprogramm

konzentriert sich zweifellos auf die Optimierung jedes einzelnen dieser Bestandteile, aber liefert zusätzlichen Nutzen, der zudem weit über

"blosse" operative Tätigkeiten hinaus geht. Es zeigt die Notwendigkeit für ambitionierte Unternehmen, Working Capital Management in ihr

strategisches und taktisches Denken zu integrieren, anstatt es als kleines Kosten optimierendes "Gutzli" anzusehen, das auf dem Weg liegt.

Es gibt eine Anzahl wichtiger "dos" and "don'ts" die helfen, das unternehmerische Denken zu lenken. Erstens denken Sie an Working Capital

Management als strategische Zielsetzung, die Ziele Ihrer Unternehmung ermöglichen kann. Dies ist ein wichtiger Schritt, der unbedingt beachtet

werden muss. Die gleichen Faktoren, die das Working Capital eines Unternehmens beeinflussen, beeinflussen auch ihre Betriebskosten und

Kundendienstleistung. Als Folge, indem sie die Steuerungskomponenten des Working Capital beinhaltet, erfährt sie auch eine bedeutende

Verbesserung der Betriebskosten und des Kundendienstes.

Working Capital Prozesse umfassen das gesamte Leistungsspektrum eines Unternehmens, welches man sich als Getriebe mit drei Zahnrädern

vorstellen kann, welche wiederum zahlreiche Zähne haben und ineinander greifen:

Zum Beispiel verschlechtert sich das Working Capital eines Unternehmens durch die Zunahme der überfälligen Aussenstände ihrer Kunden.

Wenn Kunden nicht termingerecht zahlen, hat das zumeist einen bestimmten Grund, der oftmals als Unzufriedenheit gedeutet werden kann.

Ergo stellt sich die Frage, warum die Kunden unzufrieden sind. Eine individuelle Lösung der vielen einzelnen offenen und stillen

Kundenreklamationen nehmen im Durchschnitt 30 Tage in Anspruch. Indem die Ursache der Unzufriedenheit in Frage gestellt wird, kann

herausgefunden werden, ob es die Preispolitik, die Qualität des Produkts oder der Kundendienst ist, der den Kunden zu solchen Handlungen

verleitet. Dies führt zu weniger gebundener Zeit des Verkaufspersonals, in der Auftragserfassung und in der Debitorenbuchhaltung und

ermöglicht den involvierten Personen, sich mehr um ihre eigentliche Aufgabe zu kümmern - dem Verkaufen, dem Aufträge bearbeiten und dem

verbuchen von Geldeingängen. In Folge erhöht sich die Produktivität, verringern sich die Betriebskosten und maximieren sich die Verkäufe.

Daraus resultiert, dass das Working Capital verbessert wird, da Kunden weniger Gründe haben, Zahlung zurückzuhalten.

Dieses Beispiel veranschaulicht, wie Working Capital eines der besten Indikatoren der zugrundeliegenden Unwirtschaftlichkeit innerhalb

einer Organisation ist. Aus diesem Grund ist es als äusserst wichtig anzusehen, dass das höhere Management sich auf das Analysieren der

ursprünglichen Probleme des Working Capital konzentriert, um ihre Betriebskosten zu besser steuern zu können und im Markt konkurrenzfähig

zu bleiben. Einige weitere Ideen, die unten angesprochen werden, können umfassender sein, um den Erfolg zu stützen.

Betrachten Sie aus einer andere Perspektive

Denken Sie nicht an Sachen nur aus der Perspektive Ihrer eigenen Firma. Wenn Sie Ihren eigenen Kunden

helfen können, deren Warenlager leistungsfähiger zu planen, können Sie zum Beispiel Ihre Produktion mit

dem Verbrauch Ihrer Kunden äusserst leistungsfähig zusammenbringen. Tun Sie das ebenso

leistungsfähig und kosteneffektiv mit Ihren eigenen Lieferanten. Die möglichen Optimierungsmöglichkeiten

für Lagervorräte sind sehr gross. Indem Sie die Einrichtung, Produktions- und Verteilungsprozesse

adjustieren, erhöhen Sie die damit verbundene Leistungsfähigkeit und erzielen direkte Kosteneinsparungen

als Nebenfolge beinahe umgehend. Erst anschliessend besprechen Sie mit Ihren Lieferanten und Kunden

den besten Weg der Lieferkonditionen. Bringen Sie Ihrer Organisation bei, Kompromisse zwischen den

verschiedenen Wünschen Ihrer Kunden und Lieferanten gesamtheitlich zu betrachten. Abhängig vom Verbrauchmuster eines Rohstoffes kann

es zum Beispiel äusserst attraktiv für beide Seiten sein (Sie und der Lieferant), auf Basis der Vermittlung ein Konsignationslager einzurichten

und im Gegenzug dafür für bessere Zahlungskonditionen einzustehen. Dieses könnte besonders für Güter zutreffen, die eine lange

Produktionszeit beanspruchen oder hohe Mindestbestellmengen erfordern. Dieselben Kriterien können für einen Kunden zutreffend sein. Würde

ein Lieferantengesteuerter Warenbestand für die Kundenseite Ihnen dazu verhelfen, den Einkauf exakt auf Verbrauch abzustimmen und damit

einen besseren Plan für die Produktion ermöglichen? Dabei ist zu beachten, dass dies nicht die Lösung für alle Produkte ist und auf einer Fall

zu Fall Grundlage ausgewertet werden sollte.

Vereinbaren Sie formal Lieferkonditionen

Vereinbaren Sie formale Lieferkonditionen mit Lieferanten und Kunden und dokumentieren Sie diese sehr sorgfältig. Halten Sie diese immer

aktuell und seien Sie darum besorgt, dass ausnahmslos alle betroffenen Mitarbeiter über diese Konditionen informiert sind. Besonders jenen, die

für den Einkauf, den Verkauf und die administrative Hintergrundarbeit (z.B. Debitoren/Kreditorenbuchaltung) zuständig sind. Erlauben Sie keine

reichhaltige Einführung eines neuen Produktes ohne eine freie Warenangebot-Managementstrategie. Ob Sie nun in der

Verbrauchsgüterbranche sind oder in der Herstellung von Stahlträgern, im heutigen Markt bauen viele Firmen auf immer neue Produkte, um

Marktanteile beizubehalten und zu wachsen. Jedoch verursacht schlechtes Warenangebotsmanagement Unwirtschaftlichkeit in der

Versorgungsmaterialkette. Auch noch sehr verbreitet ist die Ansicht, alte Produkte mit hohen Warenbeständen zu stützen, die für neue Produkte

keine Verwendung mehr finden. Das erhöht die Betriebskosten wesentlich und setzt die Firma einem überholten Warenbestand aus, der

entledigt werden muss. Haben Sie schon einmal berechnet, was für sie teurer kommt: Ausfall eines Verkaufs oder halten einer bestimmten

Menge an Waren? (Siehe hierzu auch das Rechenmodell der idealen Losgrösse)

Tipp: lesen Sie hierzu auch unseren Artikel “Lieferantenmanagement”

Vereinnahmen Sie Ihr Geld

Vergessen Sie nicht, Ihr Bargeld zu vereinnahmen. Viele Unternehmen führen wirkungsvolle und fortwährende

Debitorenbewirtschaftungssysteme ein, um überschüssiges und überfälliges Kapital oder Anhäufung alter Schuldner zu verhindern. Fragen Sie

Kunden, ob Ihre Rechnungen empfangen worden sind und frei sind zu zahlen. Wenn nicht, kennzeichnen Sie die Probleme, die fristgerechte

Zahlung verhindern. Bestätigen und rückbestätigen Sie die Kreditkonditionen, die mit dem Kunden vereinbart werden. (siehe hierzu

insbesondere das Thema "elektronische Fakturierung"). Häufig gehen Kreditkonditionen in der Übersetzung der allgemeinen

Zahlungsbezeichnungen verloren und was in den Stammdaten des Debitorenhauptbuchs steht. Widmen Sie sich der erforderlichen Zeit und

Aufmerksamkeit zur kritischen Auseinandersetzung mit Kundenreklamationen (stille und offene). Halten Sie Sie Kunden- und

Lieferantenreklamationen in einer formalen Weise fest. Debatten mit Kunden halten Bargeld, verringern Produktivität und wirken negativ auf das

Service-Niveau.

Stellen Sie keine Top-Down Ziele gleichermassen auf alle Geschäftsprozesse gemeinsam auf. Zum Beispiel legen zu viele Firmen eine 10-

Prozent-Verringerung des Working Capital für jede Abteilung auf. Dieses kann mögliche Optimierungsgelegenheiten innerhalb einer Abteilung

lahmlegen und die Einstellung eines unmöglichen Ziels ergeben. Zuguterletzt kann eine pauschale Order auch sehr demotivierend für den

einzelnen Mitarbeiter sein, da er dies als unfair ansieht, weil er selber die Vorgaben immer übertroffen hat. Besser ist eine Abgleichung einer

Top-Down- mit einer individuellen Bottom-Up-Strategie, wenn Ziele erreicht werden sollen.

Ziel-Antriebsverhalten

Geben Sie Ziele an, die das gewünschte Verhalten lenken. Viele Firmen wollen Anreizmodelle einführen, um das schlechte Zahlungsverhalten

ihrer Kunden von bspw. 60 Tagen zu verbessern. Bedeutet dies nun, dass Kunden, die zwischen 1 und 60 Tagen zu spät zahlen, gute Kunden

sind? Nein, ausstehende Forderungen von 60 Tagen ergeben erhöhte Kosten und bedeuten Zeitaufwand, um die Schuld zu einzufordern. Indem

Sie Personal anhalten, die Anzahl Tage von 60 Tagen zu senken, werden Ihre Kosten reduziert. Beispielsweise kann ein Einkäufer über den

Einkaufspreis gemessen honoriert werden, doch er hat eigentlich kein Interesse, den Lagerumschlag zu erhöhen, indem er Einkaufsmengen und

Einkaufshäufigkeit bewusst im Sinne eines Mitunternehmers in seine Entscheidung mit einbezieht. Schulen Sie Ihr Personal, Kunden und

Lieferanten, die relevant für das Ein- und Ausgeben von liquiden Mitteln verantwortlich sind und seien Sie ein wesentlicher Bestandteil eines

erfolgreichen Geschäftsverhältnisses.

Schauen Sie in sich selbst

Nehmen Sie nicht an, dass alle Antworten extern gefunden werden können. Bevor Sie vorhandene Kunden und Lieferanten in Verhandlungen

einbeziehen um Zahlungskonditionen zu arrangieren, verstehen Sie zuerst umfassend Ihre eigenen Zahlungsprozesse. Somit können Sie

schlechte Zahlungsprozesse glaubwürdig besprechen. Verhandeln Sie mit Lieferanten so, wie Sie möchten, dass Ihre Kunden mit Ihnen

verhandeln. Ein weit grösserer Nutzen aus Bargeldumlauf kann durch die Hebelwirkung Ihres Verhältnisses mit Kunden und Lieferanten

strategisch verwirklicht werden, als durch eine kompromisslose Haltung. Zusätzlich ist ein Lieferant wahrscheinlicher bereit, Sie im Notfall zu

unterstützen, wenn Sie ihn fair (das bedeutet nicht gleich nachgiebig) behandelt haben. Ebenso ist ein Kunde bereiter, einem Fehler zu

verzeihen, wenn Sie zusammen ein starkes Geschäftsverhältnis gebildet haben.

Behandeln Sie jedoch nicht jeden gleich. Verwenden Sie Segmentierungstaktiken, um Ihre Kunden und Lieferanten in ähnliche Gruppen

aufzuspalten. Dieses kann auf einem Korb von Kriterien einschließlich der Rentabilität, der Verkäufe, der Ausstandsgrösse, der überfälligen

Schuld, der durchschnittlichen Bestellmenge und der Frequenz basieren. Definieren Sie Strategien für jedes Segment, das um die Kriterien und

Ihre strategischen Ziele erweitert wird. Zum Beispiel sollten Sie die Managementkosten minimieren, die Kunden mit einer kleinen Marge

verursachen. Das könnten Sie erreichen, indem Sie Service-Niveaus ändern und Abhängigkeit automatisieren. Schliesslich teilen Sie Ihre

Betriebsmittel entsprechend dem Segment zu. Das Ziel ist immer, Werte zu maximieren. Feiern Sie den Erfolg, wenn Sie Ziele erreichen.

Heben Sie die Tätigkeiten hervor, die Ihnen geholfen haben, dorthin zu gelangen. Bitten Sie Ihre Leute, sich zu erinnern, wie Sie die Ziele

erreicht haben, während sie bereits im Folgemonat oder Quartal sind. Kurz: sich dazu motivieren können, das erreichte Ziel zu überbieten.

Zusammenfassung

Um kurz zusammenzufassen: die "dos" und "don'ts" ermöglichen Ihnen, Cash zu optimieren und Unwirtschaftlichkeiten in Ihren Prozessen

hervorzuheben, die behoben werden müssen, um Kunden besser zu bedienen. Sie ermöglichen Ihnen, stärkere Teilhaberschaften mit Ihren

Lieferanten über der Wertekette des gesamten Working Capital zu errichten. Dieses resultiert schliesslich in der Verbesserung der

Grundresultate. Häufig ziemlich viel schneller, als Sie erwarten konnten und hilft den Fokus des höheren Managements auf strategische

Anweisungen hin zu erklären.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

Working Capital als Barometer der

Effizienz

Richtig gehandhabt ist Working Capital Management weit mehr als

Tunen von Forderungslaufzeiten - es ist DER Effizienzmesser im

Unternehmen!

Working Capital ist ein hoch effizienter

Barometer für die operative Effektivität

und Effizienz eines Unternehmens. Je

besser die Konditionen, desto besser

ist das Unternehmen in der Lage, sich

auf seine Kernkompetenzen zu

konzentrieren.

Die ersten einfachen Versuche, um Cash Management zu

maximieren, gehen zurück auf den Anfang der 70'er Jahre. Doch

auch heute, 45 Jahre später, gibt es immer noch Unternehmen, die

nicht in der Lage sind zu erkennen, dass "gefangenes" Kapital im

Umlaufvermögen der Bilanz optimaler dazu genutzt werden könnte,

Konkurrenten im täglichen Wettbewerb besser die Stirn bieten zu

können. Es gibt klare Anzeichen dafür, dass das Bewusstsein für eine

Optimierung in diesem Bereich über die Finanzabteilung hinaus und

in das Büro des CEO gelangt ist. So jedenfalls sagen dies zahlreiche

Studien von weltweit tätigen und auf diesem Gebiet spezialisierten

Unternehmensberatungen aus.

Neueste Ergebnisse zeigen eine fortwährende Verkleinerung des

Working Capital in US- und Europäischen Unternehmen. Im

Vergleich zum vorangegangenen Jahr resultiert ein Wert zwischen

3%-5% Verbesserung. Dies demonstriert die wachsende Bedeutung

der Wichtigkeit von Working Capital Management, damit

Unternehmen ihre strategischen Ziele besser erreichen (Quelle: T.

Loneux, REL Consulting).

Während die Verbesserungen in Europa grösser als in den USA

waren, zeigen die Tendenzen an, dass allgemein eine

Abschwächung der Wachstumsrate eingetreten ist. Dies resultiert

daraus, weil traditionelle Massnahmen weniger Wert erbringen. Das

wiederum veranlasst Unternehmen ausserhalb von vorgegebenen

Schemata zu denken und mit kreativen neuen Methoden zu

versuchen, weitere liquide Mittel aus gebundenem Kapital

freizusetzen.

Vorgehensweise

(Betrachten Sie hierzu insbesondere auch unsere Grafik auf einem

Desktop-Bildschirm!)

Beratung im Working Capital Management bedeutet nicht einfach nur

einem Unternehmen erklären, dass seine Debitoren schnellstmöglich

zur Zahlung zu bewegen seien und den Lieferanten ihr Geld so lange

wie möglich vorzuenthalten sei sowie, last but not least, den

Lagerumschlag auf den kleinstmöglichen Wert (in Tagen gemessen)

zu bringen. Ein richtig verstandenes und durchgeführtes

Verbesserungsprogramm konzentriert sich zweifellos auf die

Optimierung jedes einzelnen dieser Bestandteile, aber liefert

zusätzlichen Nutzen, der zudem weit über "blosse" operative

Tätigkeiten hinaus geht. Es zeigt die Notwendigkeit für ambitionierte

Unternehmen, Working Capital Management in ihr strategisches und

taktisches Denken zu integrieren, anstatt es als kleines Kosten

optimierendes "Gutzli" anzusehen, das auf dem Weg liegt.

Es gibt eine Anzahl wichtiger "dos" and "don'ts" die helfen, das

unternehmerische Denken zu lenken. Erstens denken Sie an Working

Capital Management als strategische Zielsetzung, die Ziele Ihrer

Unternehmung ermöglichen kann. Dies ist ein wichtiger Schritt, der

unbedingt beachtet werden muss. Die gleichen Faktoren, die das

Working Capital eines Unternehmens beeinflussen, beeinflussen

auch ihre Betriebskosten und Kundendienstleistung. Als Folge, indem

sie die Steuerungskomponenten des Working Capital beinhaltet,

erfährt sie auch eine bedeutende Verbesserung der Betriebskosten

und des Kundendienstes.

Working Capital Prozesse umfassen das gesamte Leistungsspektrum

eines Unternehmens, welches man sich als Getriebe mit drei

Zahnrädern vorstellen kann, welche wiederum zahlreiche Zähne

haben und ineinander greifen:

Zum Beispiel verschlechtert sich das Working Capital eines

Unternehmens durch die Zunahme der überfälligen Aussenstände

ihrer Kunden. Wenn Kunden nicht termingerecht zahlen, hat das

zumeist einen bestimmten Grund, der oftmals als Unzufriedenheit

gedeutet werden kann. Ergo stellt sich die Frage, warum die Kunden

unzufrieden sind. Eine individuelle Lösung der vielen einzelnen

offenen und stillen Kundenreklamationen nehmen im Durchschnitt 30

Tage in Anspruch. Indem die Ursache der Unzufriedenheit in Frage

gestellt wird, kann herausgefunden werden, ob es die Preispolitik, die

Qualität des Produkts oder der Kundendienst ist, der den Kunden zu

solchen Handlungen verleitet. Dies führt zu weniger gebundener Zeit

des Verkaufspersonals, in der Auftragserfassung und in der

Debitorenbuchhaltung und ermöglicht den involvierten Personen, sich

mehr um ihre eigentliche Aufgabe zu kümmern - dem Verkaufen, dem

Aufträge bearbeiten und dem verbuchen von Geldeingängen. In

Folge erhöht sich die Produktivität, verringern sich die Betriebskosten

und maximieren sich die Verkäufe. Daraus resultiert, dass das

Working Capital verbessert wird, da Kunden weniger Gründe haben,

Zahlung zurückzuhalten.

Dieses Beispiel veranschaulicht, wie Working Capital eines der

besten Indikatoren der zugrundeliegenden

Unwirtschaftlichkeit innerhalb einer Organisation ist. Aus diesem

Grund ist es als äusserst wichtig anzusehen, dass das höhere

Management sich auf das Analysieren der ursprünglichen Probleme

des Working Capital konzentriert, um ihre Betriebskosten zu besser

steuern zu können und im Markt konkurrenzfähig zu bleiben. Einige

weitere Ideen, die unten angesprochen werden, können umfassender

sein, um den Erfolg zu stützen.

Betrachten Sie aus einer andere Perspektive

Denken Sie nicht an Sachen nur aus

der Perspektive Ihrer eigenen

Firma. Wenn Sie Ihren eigenen

Kunden helfen können, deren

Warenlager leistungsfähiger zu

planen, können Sie zum Beispiel

Ihre Produktion mit dem Verbrauch

Ihrer Kunden äusserst

leistungsfähig zusammenbringen. Tun Sie das ebenso leistungsfähig

und kosteneffektiv mit Ihren eigenen Lieferanten. Die möglichen

Optimierungsmöglichkeiten für Lagervorräte sind sehr gross. Indem

Sie die Einrichtung, Produktions- und Verteilungsprozesse

adjustieren, erhöhen Sie die damit verbundene Leistungsfähigkeit

und erzielen direkte Kosteneinsparungen als Nebenfolge beinahe

umgehend. Erst anschliessend besprechen Sie mit Ihren Lieferanten

und Kunden den besten Weg der Lieferkonditionen. Bringen Sie Ihrer

Organisation bei, Kompromisse zwischen den verschiedenen

Wünschen Ihrer Kunden und Lieferanten gesamtheitlich zu

betrachten. Abhängig vom Verbrauchmuster eines Rohstoffes kann

es zum Beispiel äusserst attraktiv für beide Seiten sein (Sie und der

Lieferant), auf Basis der Vermittlung ein Konsignationslager

einzurichten und im Gegenzug dafür für bessere

Zahlungskonditionen einzustehen. Dieses könnte besonders für

Güter zutreffen, die eine lange Produktionszeit beanspruchen oder

hohe Mindestbestellmengen erfordern. Dieselben Kriterien können für

einen Kunden zutreffend sein. Würde ein Lieferantengesteuerter

Warenbestand für die Kundenseite Ihnen dazu verhelfen, den Einkauf

exakt auf Verbrauch abzustimmen und damit einen besseren Plan für

die Produktion ermöglichen? Dabei ist zu beachten, dass dies nicht

die Lösung für alle Produkte ist und auf einer Fall zu Fall Grundlage

ausgewertet werden sollte.

Vereinbaren Sie formal Lieferkonditionen

Vereinbaren Sie formale Lieferkonditionen mit Lieferanten und

Kunden und dokumentieren Sie diese sehr sorgfältig. Halten Sie

diese immer aktuell und seien Sie darum besorgt, dass ausnahmslos

alle betroffenen Mitarbeiter über diese Konditionen informiert sind.

Besonders jenen, die für den Einkauf, den Verkauf und die

administrative Hintergrundarbeit (z.B.

Debitoren/Kreditorenbuchaltung) zuständig sind. Erlauben Sie keine

reichhaltige Einführung eines neuen Produktes ohne eine freie

Warenangebot-Managementstrategie. Ob Sie nun in der

Verbrauchsgüterbranche sind oder in der Herstellung von

Stahlträgern, im heutigen Markt bauen viele Firmen auf immer neue

Produkte, um Marktanteile beizubehalten und zu wachsen. Jedoch

verursacht schlechtes Warenangebotsmanagement

Unwirtschaftlichkeit in der Versorgungsmaterialkette. Auch noch sehr

verbreitet ist die Ansicht, alte Produkte mit hohen Warenbeständen

zu stützen, die für neue Produkte keine Verwendung mehr finden.

Das erhöht die Betriebskosten wesentlich und setzt die Firma einem

überholten Warenbestand aus, der entledigt werden muss. Haben

Sie schon einmal berechnet, was für sie teurer kommt: Ausfall eines

Verkaufs oder halten einer bestimmten Menge an Waren? (Siehe

hierzu auch das Rechenmodell der idealen Losgrösse)

Tipp: lesen Sie hierzu auch unseren Artikel “Lieferantenmanagement”

Vereinnahmen Sie Ihr Geld

Vergessen Sie nicht, Ihr Bargeld zu vereinnahmen. Viele

Unternehmen führen wirkungsvolle und fortwährende

Debitorenbewirtschaftungssysteme ein, um überschüssiges und

überfälliges Kapital oder Anhäufung alter Schuldner zu verhindern.

Fragen Sie Kunden, ob Ihre Rechnungen empfangen worden sind

und frei sind zu zahlen. Wenn nicht, kennzeichnen Sie die Probleme,

die fristgerechte Zahlung verhindern. Bestätigen und rückbestätigen

Sie die Kreditkonditionen, die mit dem Kunden vereinbart werden.

(siehe hierzu insbesondere das Thema "elektronische Fakturierung").

Häufig gehen Kreditkonditionen in der Übersetzung der allgemeinen

Zahlungsbezeichnungen verloren und was in den Stammdaten des

Debitorenhauptbuchs steht. Widmen Sie sich der erforderlichen Zeit

und Aufmerksamkeit zur kritischen Auseinandersetzung mit

Kundenreklamationen (stille und offene). Halten Sie Sie Kunden- und

Lieferantenreklamationen in einer formalen Weise fest. Debatten mit

Kunden halten Bargeld, verringern Produktivität und wirken negativ

auf das Service-Niveau.

Stellen Sie keine Top-Down Ziele gleichermassen auf alle

Geschäftsprozesse gemeinsam auf. Zum Beispiel legen zu viele

Firmen eine 10-Prozent-Verringerung des Working Capital für jede

Abteilung auf. Dieses kann mögliche Optimierungsgelegenheiten

innerhalb einer Abteilung lahmlegen und die Einstellung eines

unmöglichen Ziels ergeben. Zuguterletzt kann eine pauschale Order

auch sehr demotivierend für den einzelnen Mitarbeiter sein, da er

dies als unfair ansieht, weil er selber die Vorgaben immer übertroffen

hat. Besser ist eine Abgleichung einer Top-Down- mit einer

individuellen Bottom-Up-Strategie, wenn Ziele erreicht werden sollen.

Ziel-Antriebsverhalten

Geben Sie Ziele an, die das gewünschte Verhalten lenken. Viele

Firmen wollen Anreizmodelle einführen, um das schlechte

Zahlungsverhalten ihrer Kunden von bspw. 60 Tagen zu verbessern.

Bedeutet dies nun, dass Kunden, die zwischen 1 und 60 Tagen zu

spät zahlen, gute Kunden sind? Nein, ausstehende Forderungen von

60 Tagen ergeben erhöhte Kosten und bedeuten Zeitaufwand, um die

Schuld zu einzufordern. Indem Sie Personal anhalten, die Anzahl

Tage von 60 Tagen zu senken, werden Ihre Kosten reduziert.

Beispielsweise kann ein Einkäufer über den Einkaufspreis gemessen

honoriert werden, doch er hat eigentlich kein Interesse, den

Lagerumschlag zu erhöhen, indem er Einkaufsmengen und

Einkaufshäufigkeit bewusst im Sinne eines Mitunternehmers in seine

Entscheidung mit einbezieht. Schulen Sie Ihr Personal, Kunden und

Lieferanten, die relevant für das Ein- und Ausgeben von liquiden

Mitteln verantwortlich sind und seien Sie ein wesentlicher Bestandteil

eines erfolgreichen Geschäftsverhältnisses.

Schauen Sie in sich selbst

Nehmen Sie nicht an, dass alle Antworten extern gefunden werden

können. Bevor Sie vorhandene Kunden und Lieferanten in

Verhandlungen einbeziehen um Zahlungskonditionen zu arrangieren,

verstehen Sie zuerst umfassend Ihre eigenen Zahlungsprozesse.

Somit können Sie schlechte Zahlungsprozesse glaubwürdig

besprechen. Verhandeln Sie mit Lieferanten so, wie Sie

möchten, dass Ihre Kunden mit Ihnen verhandeln. Ein weit

grösserer Nutzen aus Bargeldumlauf kann durch die Hebelwirkung

Ihres Verhältnisses mit Kunden und Lieferanten strategisch

verwirklicht werden, als durch eine kompromisslose Haltung.

Zusätzlich ist ein Lieferant wahrscheinlicher bereit, Sie im Notfall zu

unterstützen, wenn Sie ihn fair (das bedeutet nicht gleich nachgiebig)

behandelt haben. Ebenso ist ein Kunde bereiter, einem Fehler zu

verzeihen, wenn Sie zusammen ein starkes Geschäftsverhältnis

gebildet haben.

Behandeln Sie jedoch nicht jeden gleich. Verwenden Sie

Segmentierungstaktiken, um Ihre Kunden und Lieferanten in ähnliche

Gruppen aufzuspalten. Dieses kann auf einem Korb von Kriterien

einschließlich der Rentabilität, der Verkäufe, der Ausstandsgrösse,

der überfälligen Schuld, der durchschnittlichen Bestellmenge und der

Frequenz basieren. Definieren Sie Strategien für jedes Segment, das

um die Kriterien und Ihre strategischen Ziele erweitert wird. Zum

Beispiel sollten Sie die Managementkosten minimieren, die Kunden

mit einer kleinen Marge verursachen. Das könnten Sie erreichen,

indem Sie Service-Niveaus ändern und Abhängigkeit automatisieren.

Schliesslich teilen Sie Ihre Betriebsmittel entsprechend dem Segment

zu. Das Ziel ist immer, Werte zu maximieren. Feiern Sie den

Erfolg, wenn Sie Ziele erreichen. Heben Sie die Tätigkeiten hervor,

die Ihnen geholfen haben, dorthin zu gelangen. Bitten Sie Ihre Leute,

sich zu erinnern, wie Sie die Ziele erreicht haben, während sie bereits

im Folgemonat oder Quartal sind. Kurz: sich dazu motivieren können,

das erreichte Ziel zu überbieten.

Zusammenfassung

Um kurz zusammenzufassen: die "dos" und "don'ts" ermöglichen

Ihnen, Cash zu optimieren und Unwirtschaftlichkeiten in Ihren

Prozessen hervorzuheben, die behoben werden müssen, um Kunden

besser zu bedienen. Sie ermöglichen Ihnen, stärkere

Teilhaberschaften mit Ihren Lieferanten über der Wertekette des

gesamten Working Capital zu errichten. Dieses resultiert schliesslich

in der Verbesserung der Grundresultate. Häufig ziemlich viel

schneller, als Sie erwarten konnten und hilft den Fokus des höheren

Managements auf strategische Anweisungen hin zu erklären.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!

Barometer für die operative Effektivität

und Effizienz eines Unternehmens. Je

besser die Konditionen, desto besser

ist das Unternehmen in der Lage, sich

auf seine Kernkompetenzen zu

konzentrieren.

Die ersten einfachen Versuche, um Cash Management zu

maximieren, gehen zurück auf den Anfang der 70'er Jahre. Doch

auch heute, 45 Jahre später, gibt es immer noch Unternehmen, die

nicht in der Lage sind zu erkennen, dass "gefangenes" Kapital im

Umlaufvermögen der Bilanz optimaler dazu genutzt werden könnte,

Konkurrenten im täglichen Wettbewerb besser die Stirn bieten zu

können. Es gibt klare Anzeichen dafür, dass das Bewusstsein für eine

Optimierung in diesem Bereich über die Finanzabteilung hinaus und

in das Büro des CEO gelangt ist. So jedenfalls sagen dies zahlreiche

Studien von weltweit tätigen und auf diesem Gebiet spezialisierten

Unternehmensberatungen aus.

Neueste Ergebnisse zeigen eine fortwährende Verkleinerung des

Working Capital in US- und Europäischen Unternehmen. Im

Vergleich zum vorangegangenen Jahr resultiert ein Wert zwischen

3%-5% Verbesserung. Dies demonstriert die wachsende Bedeutung

der Wichtigkeit von Working Capital Management, damit

Unternehmen ihre strategischen Ziele besser erreichen (Quelle: T.

Loneux, REL Consulting).

Während die Verbesserungen in Europa grösser als in den USA

waren, zeigen die Tendenzen an, dass allgemein eine

Abschwächung der Wachstumsrate eingetreten ist. Dies resultiert

daraus, weil traditionelle Massnahmen weniger Wert erbringen. Das

wiederum veranlasst Unternehmen ausserhalb von vorgegebenen

Schemata zu denken und mit kreativen neuen Methoden zu

versuchen, weitere liquide Mittel aus gebundenem Kapital

freizusetzen.

Vorgehensweise

(Betrachten Sie hierzu insbesondere auch unsere Grafik auf einem

Desktop-Bildschirm!)

Beratung im Working Capital Management bedeutet nicht einfach nur

einem Unternehmen erklären, dass seine Debitoren schnellstmöglich

zur Zahlung zu bewegen seien und den Lieferanten ihr Geld so lange

wie möglich vorzuenthalten sei sowie, last but not least, den

Lagerumschlag auf den kleinstmöglichen Wert (in Tagen gemessen)

zu bringen. Ein richtig verstandenes und durchgeführtes

Verbesserungsprogramm konzentriert sich zweifellos auf die

Optimierung jedes einzelnen dieser Bestandteile, aber liefert

zusätzlichen Nutzen, der zudem weit über "blosse" operative

Tätigkeiten hinaus geht. Es zeigt die Notwendigkeit für ambitionierte

Unternehmen, Working Capital Management in ihr strategisches und

taktisches Denken zu integrieren, anstatt es als kleines Kosten

optimierendes "Gutzli" anzusehen, das auf dem Weg liegt.

Es gibt eine Anzahl wichtiger "dos" and "don'ts" die helfen, das

unternehmerische Denken zu lenken. Erstens denken Sie an Working

Capital Management als strategische Zielsetzung, die Ziele Ihrer

Unternehmung ermöglichen kann. Dies ist ein wichtiger Schritt, der

unbedingt beachtet werden muss. Die gleichen Faktoren, die das

Working Capital eines Unternehmens beeinflussen, beeinflussen

auch ihre Betriebskosten und Kundendienstleistung. Als Folge, indem

sie die Steuerungskomponenten des Working Capital beinhaltet,

erfährt sie auch eine bedeutende Verbesserung der Betriebskosten

und des Kundendienstes.

Working Capital Prozesse umfassen das gesamte Leistungsspektrum

eines Unternehmens, welches man sich als Getriebe mit drei

Zahnrädern vorstellen kann, welche wiederum zahlreiche Zähne

haben und ineinander greifen:

Zum Beispiel verschlechtert sich das Working Capital eines

Unternehmens durch die Zunahme der überfälligen Aussenstände

ihrer Kunden. Wenn Kunden nicht termingerecht zahlen, hat das

zumeist einen bestimmten Grund, der oftmals als Unzufriedenheit

gedeutet werden kann. Ergo stellt sich die Frage, warum die Kunden

unzufrieden sind. Eine individuelle Lösung der vielen einzelnen

offenen und stillen Kundenreklamationen nehmen im Durchschnitt 30

Tage in Anspruch. Indem die Ursache der Unzufriedenheit in Frage

gestellt wird, kann herausgefunden werden, ob es die Preispolitik, die

Qualität des Produkts oder der Kundendienst ist, der den Kunden zu

solchen Handlungen verleitet. Dies führt zu weniger gebundener Zeit

des Verkaufspersonals, in der Auftragserfassung und in der

Debitorenbuchhaltung und ermöglicht den involvierten Personen, sich

mehr um ihre eigentliche Aufgabe zu kümmern - dem Verkaufen, dem

Aufträge bearbeiten und dem verbuchen von Geldeingängen. In

Folge erhöht sich die Produktivität, verringern sich die Betriebskosten

und maximieren sich die Verkäufe. Daraus resultiert, dass das

Working Capital verbessert wird, da Kunden weniger Gründe haben,

Zahlung zurückzuhalten.

Dieses Beispiel veranschaulicht, wie Working Capital eines der

besten Indikatoren der zugrundeliegenden

Unwirtschaftlichkeit innerhalb einer Organisation ist. Aus diesem

Grund ist es als äusserst wichtig anzusehen, dass das höhere

Management sich auf das Analysieren der ursprünglichen Probleme

des Working Capital konzentriert, um ihre Betriebskosten zu besser

steuern zu können und im Markt konkurrenzfähig zu bleiben. Einige

weitere Ideen, die unten angesprochen werden, können umfassender

sein, um den Erfolg zu stützen.

Betrachten Sie aus einer andere Perspektive

Denken Sie nicht an Sachen nur aus

der Perspektive Ihrer eigenen

Firma. Wenn Sie Ihren eigenen

Kunden helfen können, deren

Warenlager leistungsfähiger zu

planen, können Sie zum Beispiel

Ihre Produktion mit dem Verbrauch

Ihrer Kunden äusserst

leistungsfähig zusammenbringen. Tun Sie das ebenso leistungsfähig

und kosteneffektiv mit Ihren eigenen Lieferanten. Die möglichen

Optimierungsmöglichkeiten für Lagervorräte sind sehr gross. Indem

Sie die Einrichtung, Produktions- und Verteilungsprozesse

adjustieren, erhöhen Sie die damit verbundene Leistungsfähigkeit

und erzielen direkte Kosteneinsparungen als Nebenfolge beinahe

umgehend. Erst anschliessend besprechen Sie mit Ihren Lieferanten

und Kunden den besten Weg der Lieferkonditionen. Bringen Sie Ihrer

Organisation bei, Kompromisse zwischen den verschiedenen

Wünschen Ihrer Kunden und Lieferanten gesamtheitlich zu

betrachten. Abhängig vom Verbrauchmuster eines Rohstoffes kann

es zum Beispiel äusserst attraktiv für beide Seiten sein (Sie und der

Lieferant), auf Basis der Vermittlung ein Konsignationslager

einzurichten und im Gegenzug dafür für bessere

Zahlungskonditionen einzustehen. Dieses könnte besonders für

Güter zutreffen, die eine lange Produktionszeit beanspruchen oder

hohe Mindestbestellmengen erfordern. Dieselben Kriterien können für

einen Kunden zutreffend sein. Würde ein Lieferantengesteuerter

Warenbestand für die Kundenseite Ihnen dazu verhelfen, den Einkauf

exakt auf Verbrauch abzustimmen und damit einen besseren Plan für

die Produktion ermöglichen? Dabei ist zu beachten, dass dies nicht

die Lösung für alle Produkte ist und auf einer Fall zu Fall Grundlage

ausgewertet werden sollte.

Vereinbaren Sie formal Lieferkonditionen

Vereinbaren Sie formale Lieferkonditionen mit Lieferanten und

Kunden und dokumentieren Sie diese sehr sorgfältig. Halten Sie

diese immer aktuell und seien Sie darum besorgt, dass ausnahmslos

alle betroffenen Mitarbeiter über diese Konditionen informiert sind.

Besonders jenen, die für den Einkauf, den Verkauf und die

administrative Hintergrundarbeit (z.B.

Debitoren/Kreditorenbuchaltung) zuständig sind. Erlauben Sie keine

reichhaltige Einführung eines neuen Produktes ohne eine freie

Warenangebot-Managementstrategie. Ob Sie nun in der

Verbrauchsgüterbranche sind oder in der Herstellung von

Stahlträgern, im heutigen Markt bauen viele Firmen auf immer neue

Produkte, um Marktanteile beizubehalten und zu wachsen. Jedoch

verursacht schlechtes Warenangebotsmanagement

Unwirtschaftlichkeit in der Versorgungsmaterialkette. Auch noch sehr

verbreitet ist die Ansicht, alte Produkte mit hohen Warenbeständen

zu stützen, die für neue Produkte keine Verwendung mehr finden.

Das erhöht die Betriebskosten wesentlich und setzt die Firma einem

überholten Warenbestand aus, der entledigt werden muss. Haben

Sie schon einmal berechnet, was für sie teurer kommt: Ausfall eines

Verkaufs oder halten einer bestimmten Menge an Waren? (Siehe

hierzu auch das Rechenmodell der idealen Losgrösse)

Tipp: lesen Sie hierzu auch unseren Artikel “Lieferantenmanagement”

Vereinnahmen Sie Ihr Geld

Vergessen Sie nicht, Ihr Bargeld zu vereinnahmen. Viele

Unternehmen führen wirkungsvolle und fortwährende

Debitorenbewirtschaftungssysteme ein, um überschüssiges und

überfälliges Kapital oder Anhäufung alter Schuldner zu verhindern.

Fragen Sie Kunden, ob Ihre Rechnungen empfangen worden sind

und frei sind zu zahlen. Wenn nicht, kennzeichnen Sie die Probleme,

die fristgerechte Zahlung verhindern. Bestätigen und rückbestätigen

Sie die Kreditkonditionen, die mit dem Kunden vereinbart werden.

(siehe hierzu insbesondere das Thema "elektronische Fakturierung").

Häufig gehen Kreditkonditionen in der Übersetzung der allgemeinen

Zahlungsbezeichnungen verloren und was in den Stammdaten des

Debitorenhauptbuchs steht. Widmen Sie sich der erforderlichen Zeit

und Aufmerksamkeit zur kritischen Auseinandersetzung mit

Kundenreklamationen (stille und offene). Halten Sie Sie Kunden- und

Lieferantenreklamationen in einer formalen Weise fest. Debatten mit

Kunden halten Bargeld, verringern Produktivität und wirken negativ

auf das Service-Niveau.

Stellen Sie keine Top-Down Ziele gleichermassen auf alle

Geschäftsprozesse gemeinsam auf. Zum Beispiel legen zu viele

Firmen eine 10-Prozent-Verringerung des Working Capital für jede

Abteilung auf. Dieses kann mögliche Optimierungsgelegenheiten

innerhalb einer Abteilung lahmlegen und die Einstellung eines

unmöglichen Ziels ergeben. Zuguterletzt kann eine pauschale Order

auch sehr demotivierend für den einzelnen Mitarbeiter sein, da er

dies als unfair ansieht, weil er selber die Vorgaben immer übertroffen

hat. Besser ist eine Abgleichung einer Top-Down- mit einer

individuellen Bottom-Up-Strategie, wenn Ziele erreicht werden sollen.

Ziel-Antriebsverhalten

Geben Sie Ziele an, die das gewünschte Verhalten lenken. Viele

Firmen wollen Anreizmodelle einführen, um das schlechte

Zahlungsverhalten ihrer Kunden von bspw. 60 Tagen zu verbessern.

Bedeutet dies nun, dass Kunden, die zwischen 1 und 60 Tagen zu

spät zahlen, gute Kunden sind? Nein, ausstehende Forderungen von

60 Tagen ergeben erhöhte Kosten und bedeuten Zeitaufwand, um die

Schuld zu einzufordern. Indem Sie Personal anhalten, die Anzahl

Tage von 60 Tagen zu senken, werden Ihre Kosten reduziert.

Beispielsweise kann ein Einkäufer über den Einkaufspreis gemessen

honoriert werden, doch er hat eigentlich kein Interesse, den

Lagerumschlag zu erhöhen, indem er Einkaufsmengen und

Einkaufshäufigkeit bewusst im Sinne eines Mitunternehmers in seine

Entscheidung mit einbezieht. Schulen Sie Ihr Personal, Kunden und

Lieferanten, die relevant für das Ein- und Ausgeben von liquiden

Mitteln verantwortlich sind und seien Sie ein wesentlicher Bestandteil

eines erfolgreichen Geschäftsverhältnisses.

Schauen Sie in sich selbst

Nehmen Sie nicht an, dass alle Antworten extern gefunden werden

können. Bevor Sie vorhandene Kunden und Lieferanten in

Verhandlungen einbeziehen um Zahlungskonditionen zu arrangieren,

verstehen Sie zuerst umfassend Ihre eigenen Zahlungsprozesse.

Somit können Sie schlechte Zahlungsprozesse glaubwürdig

besprechen. Verhandeln Sie mit Lieferanten so, wie Sie

möchten, dass Ihre Kunden mit Ihnen verhandeln. Ein weit

grösserer Nutzen aus Bargeldumlauf kann durch die Hebelwirkung

Ihres Verhältnisses mit Kunden und Lieferanten strategisch

verwirklicht werden, als durch eine kompromisslose Haltung.

Zusätzlich ist ein Lieferant wahrscheinlicher bereit, Sie im Notfall zu

unterstützen, wenn Sie ihn fair (das bedeutet nicht gleich nachgiebig)

behandelt haben. Ebenso ist ein Kunde bereiter, einem Fehler zu

verzeihen, wenn Sie zusammen ein starkes Geschäftsverhältnis

gebildet haben.

Behandeln Sie jedoch nicht jeden gleich. Verwenden Sie

Segmentierungstaktiken, um Ihre Kunden und Lieferanten in ähnliche

Gruppen aufzuspalten. Dieses kann auf einem Korb von Kriterien

einschließlich der Rentabilität, der Verkäufe, der Ausstandsgrösse,

der überfälligen Schuld, der durchschnittlichen Bestellmenge und der

Frequenz basieren. Definieren Sie Strategien für jedes Segment, das

um die Kriterien und Ihre strategischen Ziele erweitert wird. Zum

Beispiel sollten Sie die Managementkosten minimieren, die Kunden

mit einer kleinen Marge verursachen. Das könnten Sie erreichen,

indem Sie Service-Niveaus ändern und Abhängigkeit automatisieren.

Schliesslich teilen Sie Ihre Betriebsmittel entsprechend dem Segment

zu. Das Ziel ist immer, Werte zu maximieren. Feiern Sie den

Erfolg, wenn Sie Ziele erreichen. Heben Sie die Tätigkeiten hervor,

die Ihnen geholfen haben, dorthin zu gelangen. Bitten Sie Ihre Leute,

sich zu erinnern, wie Sie die Ziele erreicht haben, während sie bereits

im Folgemonat oder Quartal sind. Kurz: sich dazu motivieren können,

das erreichte Ziel zu überbieten.

Zusammenfassung

Um kurz zusammenzufassen: die "dos" und "don'ts" ermöglichen

Ihnen, Cash zu optimieren und Unwirtschaftlichkeiten in Ihren

Prozessen hervorzuheben, die behoben werden müssen, um Kunden

besser zu bedienen. Sie ermöglichen Ihnen, stärkere

Teilhaberschaften mit Ihren Lieferanten über der Wertekette des

gesamten Working Capital zu errichten. Dieses resultiert schliesslich

in der Verbesserung der Grundresultate. Häufig ziemlich viel

schneller, als Sie erwarten konnten und hilft den Fokus des höheren

Managements auf strategische Anweisungen hin zu erklären.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!