Negativ Zinsen:

Paradoxum At-Arms-Length vs. Vertrag

Negative Zinsen stellen hohe Anforderungen an das Treasury. Nicht nur auf der externen

Anlageseite, sondern vor allem betreffend Intercompany Verzinsung.

Negative Zinsen - eine Herausforderung für das Corporate Treasury

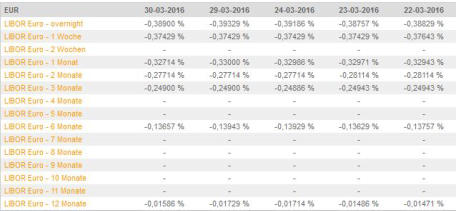

Das Thema Negativzins ist seit ein paar Monaten auch im Treasury angekommen. Dabei stellt sich für Treasurer vor allem die Frage nach der richtigen Verzinsung unter dem Gesichtspunkt der aktuellen Zinsen für EUR und CHF mit Laufzeit bis 1 Jahr. Diese halten ja bekanntlich bei allen Krediten mit Laufzeit < Jahr und einer einzigen Zahlung, Krediten mit variabler Verzinsung, Cash Pool Verzinsung und natürlich auch Intercompany Zinsen her. A) Bis anhin war v.a. auch aus steuerlicher Sicht das At-Arms-Length Prinzip das Mass aller Dinge. D.h., Marktzins + Marge im Intercompany Geschäft, welcher von einer unabhängigen Drittpartei = externer Bank angewendet würde. Das, kombiniert mit den eigenen Konzernfinanzierungskosten als Benchmark, war bis anhin die Formel für den „richtigen“ IC-Zinssatz. B) So kam es auch, dass wohl so gut wie in allen Verträgen betreffend IC-Krediten, ob in einer Treasury Policy, Cash Pool Verträgen oder einzelnen IC-Kreditverträgen lediglich z.B. „3-Monats LIBOR + x%“ steht. Jedoch, möchte man von einer unabhängigen Drittbank einen Kredit, so wird in der überragenden Anzahl der Fälle ein Floor von 0% als Ausgangsbasis betrachtet und nicht der tatsächliche Negativsatz. Sehr oft in den letzten Monaten auch von Banken als Zusatz zu den bestehenden Verträgen nachgeschoben. Uns ist noch kein Rechtsfall bekannt, wo ein Kunde diese konkretisierende Regel vor Gericht angefochten hat. Am Ende würde er vielleicht vor Gericht recht bekommen, doch in Fakt hat er mit Sicherheit einen Geldgeber verloren. Und welche neue Bank ist schon erpicht mit jemandem Geschäfte zu machen, der einen Branchenkollegen vor den Kadi gezogen hat? Zurück zum IC-Banking. Es stellt sich also die Frage, was wiegt schwerer: das altbewährte At-Arms-Length Prinzip oder der rechtlich gültige Kreditvertrag? Ich denke, hier gilt es sehr sorgfältig und vor allem Fallweise zu entscheiden. So wird es derzeit in Cash Pools, an welchem Mitteleuropäische Konzerngesellschaften teilnehmen, kein grösseres Problem sein, einen Floor von 0% zu setzen. Vorausgesetzt, die Poolteilnehmer sind mehrheitlich in der Summe in der Schuld! Sonst würde das Ganze ja keinen betriebswirtschaftlichen Sinn machen. Sind die Teilnehmer mehrheitlich Gläubiger des Poolmasters, sollte man schon überlegen, den Vorteil einer Negativverzinsung in Betracht zu ziehen. Doch hier wachen mit Sicherheit auch die lokalen Steuerprüfer. Denn am Ende möchte jeder für sein Ressort das für ihn beste Ergebnis erzielen. Es gilt also auch für Mitteleuropäer den Fall einzeln zu bewerten. Noch heikler wird es bei Krediten in exotischere Länder. Dort wird meist nicht lange von Seite der Steuerbehörde gefackelt, wenn Kredite mit variabler Verzinsung plötzlich einen Floor erhalten, ohne explizite vertragliche Vereinbarung. So ein Verfahren wird dann sehr schnell sehr teuer und kann sogar mit sehr ernsten Konsequenzen, auch auf operativer Ebene enden. Hier sollte im Zweifelsfall der reine Vertragstext als die einzig vernünftige Lösung betrachtet werden. Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

Negativ Zinsen:

Paradoxum At-Arms-Length vs.

Vertrag

Negative Zinsen stellen hohe Anforderungen an das Treasury. Nicht nur auf

der externen Anlageseite, sondern vor allem betreffend Intercompany

Verzinsung.

Negative Zinsen - eine

Herausforderung für das Corporate

Treasury

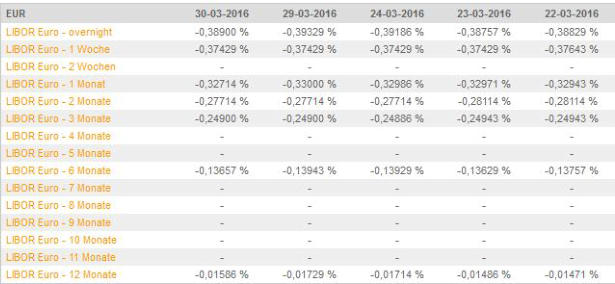

Das Thema Negativzins ist seit ein paar Monaten auch im Treasury angekommen. Dabei stellt sich für Treasurer vor allem die Frage nach der richtigen Verzinsung unter dem Gesichtspunkt der aktuellen Zinsen für EUR und CHF mit Laufzeit bis 1 Jahr. Diese halten ja bekanntlich bei allen Krediten mit Laufzeit < Jahr und einer einzigen Zahlung, Krediten mit variabler Verzinsung, Cash Pool Verzinsung und natürlich auch Intercompany Zinsen her. A) Bis anhin war v.a. auch aus steuerlicher Sicht das At-Arms-Length Prinzip das Mass aller Dinge. D.h., Marktzins + Marge im Intercompany Geschäft, welcher von einer unabhängigen Drittpartei = externer Bank angewendet würde. Das, kombiniert mit den eigenen Konzernfinanzierungskosten als Benchmark, war bis anhin die Formel für den „richtigen“ IC-Zinssatz. B) So kam es auch, dass wohl so gut wie in allen Verträgen betreffend IC-Krediten, ob in einer Treasury Policy, Cash Pool Verträgen oder einzelnen IC-Kreditverträgen lediglich z.B. „3-Monats LIBOR + x%“ steht. Jedoch, möchte man von einer unabhängigen Drittbank einen Kredit, so wird in der überragenden Anzahl der Fälle ein Floor von 0% als Ausgangsbasis betrachtet und nicht der tatsächliche Negativsatz. Sehr oft in den letzten Monaten auch von Banken als Zusatz zu den bestehenden Verträgen nachgeschoben. Uns ist noch kein Rechtsfall bekannt, wo ein Kunde diese konkretisierende Regel vor Gericht angefochten hat. Am Ende würde er vielleicht vor Gericht recht bekommen, doch in Fakt hat er mit Sicherheit einen Geldgeber verloren. Und welche neue Bank ist schon erpicht mit jemandem Geschäfte zu machen, der einen Branchenkollegen vor den Kadi gezogen hat? Zurück zum IC-Banking. Es stellt sich also die Frage, was wiegt schwerer: das altbewährte At-Arms-Length Prinzip oder der rechtlich gültige Kreditvertrag? Ich denke, hier gilt es sehr sorgfältig und vor allem Fallweise zu entscheiden. So wird es derzeit in Cash Pools, an welchem Mitteleuropäische Konzerngesellschaften teilnehmen, kein grösseres Problem sein, einen Floor von 0% zu setzen. Vorausgesetzt, die Poolteilnehmer sind mehrheitlich in der Summe in der Schuld! Sonst würde das Ganze ja keinen betriebswirtschaftlichen Sinn machen. Sind die Teilnehmer mehrheitlich Gläubiger des Poolmasters, sollte man schon überlegen, den Vorteil einer Negativverzinsung in Betracht zu ziehen. Doch hier wachen mit Sicherheit auch die lokalen Steuerprüfer. Denn am Ende möchte jeder für sein Ressort das für ihn beste Ergebnis erzielen. Es gilt also auch für Mitteleuropäer den Fall einzeln zu bewerten. Noch heikler wird es bei Krediten in exotischere Länder. Dort wird meist nicht lange von Seite der Steuerbehörde gefackelt, wenn Kredite mit variabler Verzinsung plötzlich einen Floor erhalten, ohne explizite vertragliche Vereinbarung. So ein Verfahren wird dann sehr schnell sehr teuer und kann sogar mit sehr ernsten Konsequenzen, auch auf operativer Ebene enden. Hier sollte im Zweifelsfall der reine Vertragstext als die einzig vernünftige Lösung betrachtet werden. Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!