Inhouse Banking

Bestmögliche Ergebnisse im Konzern-Treasury hängen ab von professionellem Banking,

jedoch nicht nur extern, sondern allem im Inhouse-Banking liegen grosse Potentiale.

Inhouse Bank - Banking ist nicht gleich Banking

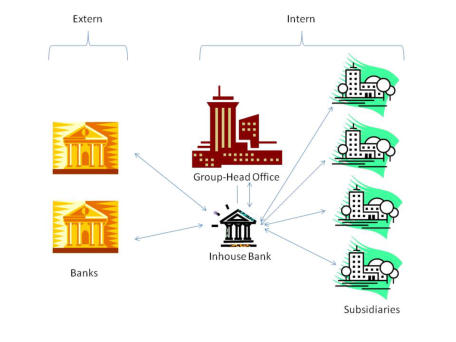

Grundsätzlich muss zwischen drei Arten von Banking unterschieden werden: 1. Das klassische externe Banking, in welchem eine 1:1 Beziehung der Konzerngesellschaft und einer respektive mehreren externen Banken besteht und dezentral geführt wird. 2. Corporate Banking, welches einerseits zentrale Elemente am Hauptsitz eines Konzerns konzentriert: o Intern zumeist für Finanzierung und damit in Verbindung stehende interne Darlehen und grössere Devisengeschäfte; o und / oder andererseits Bankdienstleistungen auch für externe Gesellschaften anbietet. 3. Inhouse Banking, welches die Perfektion des Abbilds einer externen Bank für alle internen Gesellschaften darstellt. Dieser Artikel beschäftigt sich ausschliesslich mit dem Thema Inhouse Banking. Folgend eine schematische Darstellung einer Inhouse Bank Struktur.Rechtliche Struktur einer Inhouse Bank

Eine Inhouse Bank kann entweder 1. innerhalb der rechtlichen Struktur eines Konzerns ein imaginäres Gebilde sein, dass keinerlei selbständige Rechtspersönlichkeit hat sowie keine separaten Buchungskreisläufe bildet, oder 2. eine (zumeist) mit der operativen Konzernmutter identische juristische Person, welche innerhalb des Konzerns eine eigene Kostenstelle- oder sogar eine einen eigenen Buchungskreislauf hat. 3. Die Inhouse Bank kann aber - und das vor allem in grösseren Konzernen - eine eigene juristische Person sein, welche von der Konzernmutter in Form von Beteiligungen gehalten und kontrolliert wird, jedoch rechtlich soweit unabhängig ist, dass sie auf eigene Rechnung jegliche Art von Finanzgeschäften mit externen und internen Stellen tätigen kann und damit auch steuerlich eigenstängig betrachtet wird. Hier kommt insbesondere das Thema Transfer-Pricing zum tragen, welches es erlauben würde, die Finanzgeschäfte vom operativen Bereich losgelöst zu betreiben. Unter Umständen sogar in einem günstigen ausländischen Umfeld, welches z.B. bestmögliche bilaterale Zinssteuerabkommen mit den für den Konzern wichtigen Ländern hält und / oder eine möglichst tiefe Versteuerung von Überschüssen zur Folge hat. Im Konkreten wie folgt:Der ideale Standort

A) Steuerliche Aspekte

Die rechtlich selbständige Inhouse Bank ist ein eigenes Steuersubjekt mit allen Rechten und Pflichten. Das bedeutet, dass die Steuerobjekte der Inhouse Bank, namentlich die Finanztransaktionen nach aussen und innen zu einem (aus Sicht des Konzerns) besseren Steuersatz abgerechnet werden können, ob als Kapital- und / oder Gewinnsteuer. Weiterhin bieten sich durch eine durchdachte Standortwahl weitere Vorteile in steuerlicher Hinsicht. Insbesondere bei den Doppelbesteuerungsabkommen (DBA) zwischen den verschiedenen Ländern kann von den einfacheren und tieferen Sätzen profitiert werden. Beispiel: Unternehmensgruppe A mit Hauptsitz in Deutschland hat Töchter in Südafrika, Indonesien und Australien. Die Doppelbesteuerungsabkommen zwischen Deutschland und diesen Ländern ist weit nicht so vereinfacht, wie z.B. zwischen den Niederlanden und diesen Ländern.B) Verarbeitungstechnische Aspekte

Jeder möchte seinen Kunden einen tiefstmöglichen Preis für seine Produkte und Dienstleistungen anbieten können, um damit einen entscheidenden Wettbewerbsvorteil zu schaffen. Damit ist die Kostenoptimierung immer ein Thema. Insbesondere Standardprozesse, welche auch mit Hilfe neuer respektive besserer Software effizienter werden, benötigen zunehmend weniger fachliches Detailwissen und können damit auch in Ländern mit geringerer Bildungsquote (und damit günstiger) ausgeführt werden (sofern die Qualität zumindest beibehalten werden kann). Beispiel hierfür ist die Zentralisierung von Zahlungsprozessen, Stichwort Payment Factory. Oder aber auch für Prozesse, bei welchen Know-How nur schwer zu beschaffen ist, bieten sich Länder mit hoher spezifischer Ausbildungsquote in diesem Bereich an. Beispiel IT-Services, welche gut in Indien platziert werden können.Einheitliche Prozesse

Vereinheitlichung von Prozessen bringt in den allermeisten Fällen sehr grosse Vorteile. Nicht nur aus quantitativen Aspekten heraus, sondern insbesondere auch aus Gründen der Qualität. Eine Inhouse Bank ist das Paradebeispiel für solche Prozessoptimierungen im gesamten Finanzgebilde einer Unternehmensgruppe. Statt dass einzelne Töchter, jede für sich, ihre Liquiditätsbestände bei zahlreichen Banken auf noch zahlreicheren Konten bewirtschaftet, kann diese Liquidität auf Nostrokonten bei der Inhouse Bank gebündelt werden, während die Zahlungen (bis auf wenige Ausnahmen, bswp. Löhne) eben über eine zentrale Payment Factory laufen. Gleiches für Devisengeschäfte und Darlehen, welche nur noch ausschliesslich mit der Inhouse Bank getätigt werden. Dies bietet enorme Potentiale für mehr Sicherheit, Transparenz und Effizienz.Risikominimierung

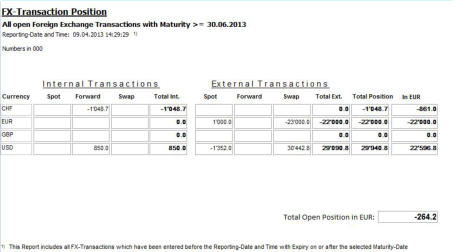

Beim Thema Sicherheit steht zuvorderst das Risk-Management. Es ist der Inhouse Bank jederzeit möglich, das FX- und Zinsrisiko optimal zu bewirtschaften, indem sämtliche Transaktionen der Töcher gebündelt sind. Damit können Netting-Potentiale verwirklicht werden mit all den mannigfaltigen Vorteilen sowie auch ein transparentes und hoch wirksames Exposure Management betrieben werden kann. Folgend ein reales Beispiel von Devisengeschäftspositionen: Dieser Report mag belanglos erscheinen. Doch was hinter diesem Inhouse Bank Ansatz für Devisengeschäfte steckt und neue Möglichkeiten bietet, ist enorm. 1. Zum einen wird unterschieden zwischen internen und externen FX-Risiken inkl. damit dazugehörender Kreditlinien und Settlement- Risks. 2. Mit diesem Ansatz ist eine gruppenweite Portfolio-Hedging Strategie möglich, welche es erlaubt, sich auf das Risiko zu konzentrieren und nicht nur auf einzelne Währungspaare . In diesem Fall hier beträgt die offene Position fü rdie Gruppe lediglich - 264.2 EUR Einheiten. Diese 264.2 kann man nun auf 0 setzen durch ein einziges Gegengeschäft und die Gruppe hat nur ein einziges Netto-Sicherungsgeschäft statt deren vier! Das Hauptrisiko in diesem Portfolio besteht klar auf Short EUR/USD.Zusammenfassung

Die Inhouse Bank (IHB) ist weit mehr als eine gutgemeinte partielle Zentralstelle für einige Aufgaben der Finanzabteilung. Sie bietet vielmehr auf einen Schlag nach Einführung für die sehr bedeutenden Bereiche • Kosteneffizienz • Prozesskontrolle • Risikominimierung • Steueroptimierung sehr grosse Potentiale, welche mit relativ wenig Aufwand kontinuierlich verbessert werden können, als es dezentral umsetzbar wäre. Eine sehr sorgfältige und auf langfristige Ergebnisse abzielende Vorstudie ist vor Einführung äusserst wichtig, damit ein grösstmöglicher Erfolg für alle betroffenenen Bereiche bewirkt weden kann. Ein sorgfältiges Projekt ist immer, aber insbesodere für die Einführung und den Ausbau einer Inhouse Bank, von zentraler Bedeutung. Nicht nur die langfristigen., auch die unmittelbar kurzfristigen Vorteile sind markant und von grosse Bedeutung fü rjedes Unternehmen, deren Struktur sich für eine Inhouse Banking anbietet. Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

Inhouse Banking

Bestmögliche Ergebnisse im Konzern-Treasury

hängen ab von professionellem Banking,

jedoch nicht nur extern, sondern allem im

Inhouse-Banking liegen grosse Potentiale.

Inhouse Bank - Banking ist nicht

gleich Banking

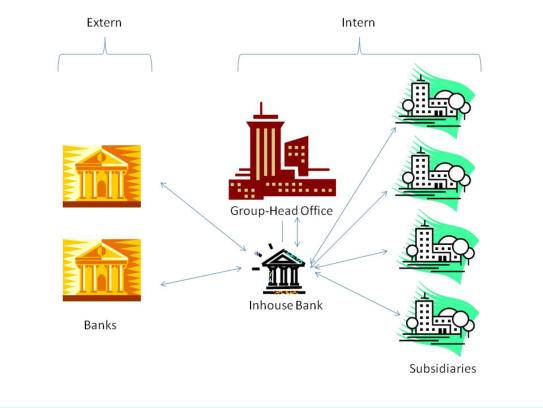

Grundsätzlich muss zwischen drei Arten von Banking unterschieden werden: 1. Das klassische externe Banking, in welchem eine 1:1 Beziehung der Konzerngesellschaft und einer respektive mehreren externen Banken besteht und dezentral geführt wird. 2. Corporate Banking, welches einerseits zentrale Elemente am Hauptsitz eines Konzerns konzentriert: o Intern zumeist für Finanzierung und damit in Verbindung stehende interne Darlehen und grössere Devisengeschäfte; o und / oder andererseits Bankdienstleistungen auch für externe Gesellschaften anbietet. 3. Inhouse Banking, welches die Perfektion des Abbilds einer externen Bank für alle internen Gesellschaften darstellt. Dieser Artikel beschäftigt sich ausschliesslich mit dem Thema Inhouse Banking. Folgend eine schematische Darstellung einer Inhouse Bank Struktur.Rechtliche Struktur einer Inhouse

Bank

Eine Inhouse Bank kann entweder 1. innerhalb der rechtlichen Struktur eines Konzerns ein imaginäres Gebilde sein, dass keinerlei selbständige Rechtspersönlichkeit hat sowie keine separaten Buchungskreisläufe bildet, oder 2. eine (zumeist) mit der operativen Konzernmutter identische juristische Person, welche innerhalb des Konzerns eine eigene Kostenstelle- oder sogar eine einen eigenen Buchungskreislauf hat. 3. Die Inhouse Bank kann aber - und das vor allem in grösseren Konzernen - eine eigene juristische Person sein, welche von der Konzernmutter in Form von Beteiligungen gehalten und kontrolliert wird, jedoch rechtlich soweit unabhängig ist, dass sie auf eigene Rechnung jegliche Art von Finanzgeschäften mit externen und internen Stellen tätigen kann und damit auch steuerlich eigenstängig betrachtet wird. Hier kommt insbesondere das Thema Transfer-Pricing zum tragen, welches es erlauben würde, die Finanzgeschäfte vom operativen Bereich losgelöst zu betreiben. Unter Umständen sogar in einem günstigen ausländischen Umfeld, welches z.B. bestmögliche bilaterale Zinssteuerabkommen mit den für den Konzern wichtigen Ländern hält und / oder eine möglichst tiefe Versteuerung von Überschüssen zur Folge hat. Im Konkreten wie folgt:Der ideale Standort

A) Steuerliche Aspekte

Die rechtlich selbständige Inhouse Bank ist ein eigenes Steuersubjekt mit allen Rechten und Pflichten. Das bedeutet, dass die Steuerobjekte der Inhouse Bank, namentlich die Finanztransaktionen nach aussen und innen zu einem (aus Sicht des Konzerns) besseren Steuersatz abgerechnet werden können, ob als Kapital- und / oder Gewinnsteuer. Weiterhin bieten sich durch eine durchdachte Standortwahl weitere Vorteile in steuerlicher Hinsicht. Insbesondere bei den Doppelbesteuerungsabkommen (DBA) zwischen den verschiedenen Ländern kann von den einfacheren und tieferen Sätzen profitiert werden. Beispiel: Unternehmensgruppe A mit Hauptsitz in Deutschland hat Töchter in Südafrika, Indonesien und Australien. Die Doppelbesteuerungsabkommen zwischen Deutschland und diesen Ländern ist weit nicht so vereinfacht, wie z.B. zwischen den Niederlanden und diesen Ländern.B) Verarbeitungstechnische Aspekte

Jeder möchte seinen Kunden einen tiefstmöglichen Preis für seine Produkte und Dienstleistungen anbieten können, um damit einen entscheidenden Wettbewerbsvorteil zu schaffen. Damit ist die Kostenoptimierung immer ein Thema. Insbesondere Standardprozesse, welche auch mit Hilfe neuer respektive besserer Software effizienter werden, benötigen zunehmend weniger fachliches Detailwissen und können damit auch in Ländern mit geringerer Bildungsquote (und damit günstiger) ausgeführt werden (sofern die Qualität zumindest beibehalten werden kann). Beispiel hierfür ist die Zentralisierung von Zahlungsprozessen, Stichwort Payment Factory. Oder aber auch für Prozesse, bei welchen Know-How nur schwer zu beschaffen ist, bieten sich Länder mit hoher spezifischer Ausbildungsquote in diesem Bereich an. Beispiel IT-Services, welche gut in Indien platziert werden können.Einheitliche Prozesse

Vereinheitlichung von Prozessen bringt in den allermeisten Fällen sehr grosse Vorteile. Nicht nur aus quantitativen Aspekten heraus, sondern insbesondere auch aus Gründen der Qualität. Eine Inhouse Bank ist das Paradebeispiel für solche Prozessoptimierungen im gesamten Finanzgebilde einer Unternehmensgruppe. Statt dass einzelne Töchter, jede für sich, ihre Liquiditätsbestände bei zahlreichen Banken auf noch zahlreicheren Konten bewirtschaftet, kann diese Liquidität auf Nostrokonten bei der Inhouse Bank gebündelt werden, während die Zahlungen (bis auf wenige Ausnahmen, bswp. Löhne) eben über eine zentrale Payment Factory laufen. Gleiches für Devisengeschäfte und Darlehen, welche nur noch ausschliesslich mit der Inhouse Bank getätigt werden. Dies bietet enorme Potentiale für mehr Sicherheit, Transparenz und Effizienz.Risikominimierung

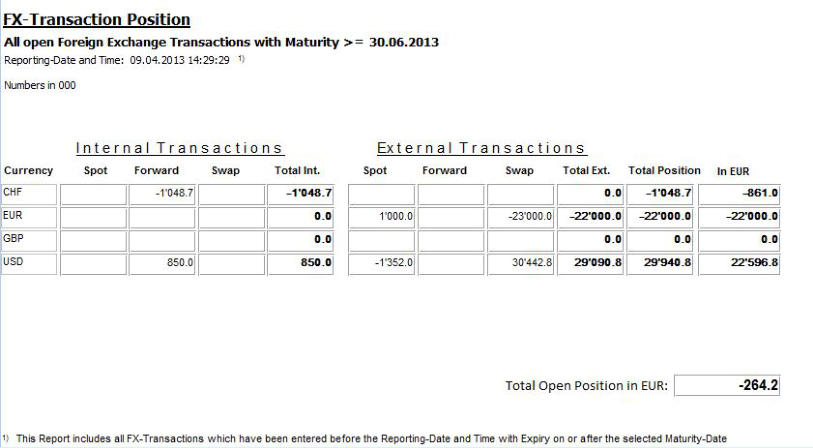

Beim Thema Sicherheit steht zuvorderst das Risk-Management. Es ist der Inhouse Bank jederzeit möglich, das FX- und Zinsrisiko optimal zu bewirtschaften, indem sämtliche Transaktionen der Töcher gebündelt sind. Damit können Netting-Potentiale verwirklicht werden mit all den mannigfaltigen Vorteilen sowie auch ein transparentes und hoch wirksames Exposure Management betrieben werden kann. Folgend ein reales Beispiel von Devisengeschäftspositionen: Dieser Report mag belanglos erscheinen. Doch was hinter diesem Inhouse Bank Ansatz für Devisengeschäfte steckt und neue Möglichkeiten bietet, ist enorm. 1. Zum einen wird unterschieden zwischen internen und externen FX-Risiken inkl. damit dazugehörender Kreditlinien und Settlement-Risks. 2. Mit diesem Ansatz ist eine gruppenweite Portfolio-Hedging Strategie möglich, welche es erlaubt, sich auf das Risiko zu konzentrieren und nicht nur auf einzelne Währungspaare . In diesem Fall hier beträgt die offene Position fü rdie Gruppe lediglich - 264.2 EUR Einheiten. Diese 264.2 kann man nun auf 0 setzen durch ein einziges Gegengeschäft und die Gruppe hat nur ein einziges Netto-Sicherungsgeschäft statt deren vier! Das Hauptrisiko in diesem Portfolio besteht klar auf Short EUR/USD.Zusammenfassung

Die Inhouse Bank (IHB) ist weit mehr als eine gutgemeinte partielle Zentralstelle für einige Aufgaben der Finanzabteilung. Sie bietet vielmehr auf einen Schlag nach Einführung für die sehr bedeutenden Bereiche • Kosteneffizienz • Prozesskontrolle • Risikominimierung • Steueroptimierung sehr grosse Potentiale, welche mit relativ wenig Aufwand kontinuierlich verbessert werden können, als es dezentral umsetzbar wäre. Eine sehr sorgfältige und auf langfristige Ergebnisse abzielende Vorstudie ist vor Einführung äusserst wichtig, damit ein grösstmöglicher Erfolg für alle betroffenenen Bereiche bewirkt weden kann. Ein sorgfältiges Projekt ist immer, aber insbesodere für die Einführung und den Ausbau einer Inhouse Bank, von zentraler Bedeutung. Nicht nur die langfristigen., auch die unmittelbar kurzfristigen Vorteile sind markant und von grosse Bedeutung fü rjedes Unternehmen, deren Struktur sich für eine Inhouse Banking anbietet. Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!