Hedge Accounting

Wer nach IFRS oder US-Gaap bilanziert, hat die Möglichkeit,Wertschwankungen

erfolgsneutral zu verbuchen und damit das Unternehmensergebnis wesentlich zu beeinflussen!

Folgende Erläuterungen beziehen sich auf Hedge Accounting nach den International Accounting Standards (IAS). Bis Anfang dieses Jahrhunderts wurde Hedge Accounting nur in den USA nach SFAS 133 praktiziert. Die International Accounting Standards

haben sich diesem Thema seit dann ebenfalls angenommen und es wurde der separate Artikel IAS 39 geschaffen, der sich harmonisch, doch in

der Praxis als oftmals kontrovers und kompliziert angesehen in das bereits bestehende Regelwerk eingliederte. Wer nach IFRS bilanziert, hat in

den meisten Fällen keine Wahlmöglichkeiten, ob gewisse Inhalte angenommen werden oder nicht. Bis auf eine Ausnahme: Hedge Accounting nach

IAS 39 ist optional und kann, muss aber nicht angewendet werden.

Permanenter Wandel

Die Rechnungslegungsnormen, insbesondere auch IFRS, unterliegen häufigen Änderungen. So auch IAS 39, welches durch IFRS 9 abgelöst

werden soll. Für den aktuellen Status bzgl. Hedge Accounting sollte deshalb das IFRS Bulletin regelmässig kontaktiert werden. Die nachfolgenden

Erläuterungen beziehen sich auf den bisher etablierten und eingespielten Ablauf nach IAS 39.

Grundsätzliches

Werte, ob aktuell in der Bilanz oder erst in der Zukunft eintreffend, sind permanenten Schwankungen ausgesetzt aus manigfalltigsten Gründen. Ein

sehr häufiger Grund sind Währungsschwankungen. Sei dies auf Investitionen (Translational) oder künftigen Cash Flows (Transaktional). Diese

Schwankungen werden in herkömmlicher Rechnungslegung 1:1 über die Erfolgsrechnung verbucht, womit es oftmals zu unerwünschten

Nebenergebnissen kommt, welche den Gewinn oder Verlust eines Unternehmens wesentlich beeinflussen können. Speziell

Währungsschwankungen können aber durch Gegengeschäfte (Hedges) zum operativen Grundgeschäft (Underlying) egalisiert werden. Dennoch

werden diese Schwankungsergebnisse nach wie vor in der Erfolgsrechnung erfasst, sofern kein Hedge Accounting angewendet wird.

Da die Thematik der Bewertung und richtigen Zuordnung von Absicherungsinstrument zu Grundgeschäft sehr komplex werden kann, besteht die

Aufgabe von Hedge Accounting weniger im richtigen Verbuchen von der Erfolgsrechnung zur Bilanz, sondern vielmehr in deren richtigen

Bewertung.

Übersicht über die Hedge Accounting relevanten Punkte

Das heisst, man muss sich immer darüber im Klaren sein, wie das Grundgeschäft klassifiziert werden muss und auch, wie es sich mit dem

Absicherungsgeschäft verhält. Wenn diese Eigenschaften symmetrisch zueinander passen, können Währungsschwankungen statt periodisch in

der Erfolgsrechnung, nun erfolgsneutral im Eigenkapital ausgewiesen werden.

Voraussetzungen für Hedge Accounting

•

Die Absicherung muss äusserst wirksam sein (bisher mindestens 80%, höchstens 125% -> ist jedoch in Überarbeitung).

•

Hohe Wahrscheinlichkeit des Eintreffens des Grundgeschäfts und dass dieses für das Unternehmen ein Risiko darstellt.

•

Eine Absicherung muss während der gesamten Laufzeit wirksam sein.

•

Es wird eine detaillierte Beschreibung verlangt, welche den Sinn und Zweck der Absicherung beschreiben.

Beispiel für einen Cash Flow Hedge

•

Zuverlässigkeit des Budgets / Finanz-, Liquiditätsplans muss überprüft werden.

•

Finanzielle und operative Fähigkeit zur Ausführung der geplanten Massnahmen muss gegeben sein.

•

Eintreffenswahrscheinlichkeit des Grundgeschäfts muss so gut wie sicher sein.

•

Zeitdauer der Absicherung ist zu berücksichtigen: je länger ein Ereignis in der Zukunft liegt, desto unsicherer wird seine Wahrscheinlichkeit.

Beispiel für eine Cash Flow Hedge Dokumentation

Unternehmen:

Test-Holding abc

Hedge-Referenz:

test123

Datum:

30.06.xx

Underlying:

Kauf von Firma xyz per 31.01.yy zum Preis von USD 10’000’000

Hedge-Instrument:

Forward Outright Kauf USD/CHF über USD 10’000’000 bei UBS Zürich, Ref. 56789

Hedging-Art:

Cash Flow Hedge

Beschreibung:

Am 20.06.xx wurde zwischen Test-Holding abc und der Firma xyz die Absichtserklärung einer Übernahme von 55% der Aktien zum Preis von USD

10’000’000 unterzeichnet. Die Finanzierung erfolgt über eigene liquide Mittel in CHF. Damit sich der errechnete Kaufpreis in der funktionalen

Währung des Test-Konzerns, CHF, nicht mehr ändert, wurde der Kurs bis zum Zahlungstag abgesichert. Es handelt sich somit um einen perfekten

Hedge, womit die Wirksamkeit während der gesamten Laufzeit gegeben ist.

Dieses Beispiel zeigt eine 1:1 Absicherung. Es können aber auch Portfolios gemacht werden, wobei darauf geachtet werden muss, dass eine

Korrelation innerhalb des Portfolios mit einem hohen Wert gegeben ist und dass das Absicherungsinstrument ebenfalls zum Risiko des Portfolios

passt.

Nicht alles kann nach Hedge Accounting verbucht werden

Absicherungsinstrumente

Grundsätzlich eignen sich zur Absicherung nur Instrumente, welche sich dafür auch eignen. Nicht darunter fallen z.B. Verpflichtungen, wie

geschriebene (verkaufte) Optionen, Leerverkäufe oder Instrumente des Eigenkapitals. Ebenfalls nicht Hedge Account tauglich sind Geschäfte

innerhalb einer Unternehmensgruppe, weil sich hier die Risiken innerhalb der Konzerngruppe aufheben. Möchte eine Tochter Hedge Accounting

anwenden, so muss sie nachweisen, dass ihr Sicherungsgeschäft am Ende (via Mutter) mit einer Drittpartei abgeschlossen wurde. Ebenfalls nicht

Hedge Accounting tauglich sind Absicherungsinstrumente, welche nur einen Teil der gesamten Risikolaufzeit abdecken.

Grundgeschäfte

Bei Grundgeschäften wird vorausgesetzt, dass sie gleichartige Werte beinhalten. Beispielsweise können Cashflows aus künftigen Käufen nicht mit

Cashflows aus künftigen Verkäufen zusammen mit einem Instrument abgesichert werden. Selbstverständlich sollte sein, dass Grundgeschäfte klar

identifizierbar sein müssen und die Wirksamkeit der Absicherung nachweisbar ist und auch deren Zuordnung deutlich ist.

Zusammenfassung

Hedge Accounting ist eine hervorragende Technik, Wertschwankungen erfolgsneutral darzustellen und damit das Unternehmensergebnis

objektiver, von unangenehmen Nebeneffekten reduziert auszuweisen. Jedoch sind die Anforderung sehr hoch und können zweitweise auch

ändern. Deshalb ist es unbedingt erforderlich, kompetente Unterstützung bei der Einführung und auch periodisch auf Eignung hin prüfend

hinzuzuziehen. D.h., Kompetenz muss nicht nur in Bezug auf Buchhaltung vorhanden sein, sondern auch im Verständnis für den Hedging Prozess

als solches.

Bis Anfang dieses Jahrhunderts wurde Hedge Accounting nur in den USA nach SFAS 133 praktiziert. Die International Accounting Standards

haben sich diesem Thema seit dann ebenfalls angenommen und es wurde der separate Artikel IAS 39 geschaffen, der sich harmonisch, doch in

der Praxis als oftmals kontrovers und kompliziert angesehen in das bereits bestehende Regelwerk eingliederte. Wer nach IFRS bilanziert, hat in

den meisten Fällen keine Wahlmöglichkeiten, ob gewisse Inhalte angenommen werden oder nicht. Bis auf eine Ausnahme: Hedge Accounting nach

IAS 39 ist optional und kann, muss aber nicht angewendet werden.

Permanenter Wandel

Die Rechnungslegungsnormen, insbesondere auch IFRS, unterliegen häufigen Änderungen. So auch IAS 39, welches durch IFRS 9 abgelöst

werden soll. Für den aktuellen Status bzgl. Hedge Accounting sollte deshalb das IFRS Bulletin regelmässig kontaktiert werden. Die nachfolgenden

Erläuterungen beziehen sich auf den bisher etablierten und eingespielten Ablauf nach IAS 39.

Grundsätzliches

Werte, ob aktuell in der Bilanz oder erst in der Zukunft eintreffend, sind permanenten Schwankungen ausgesetzt aus manigfalltigsten Gründen. Ein

sehr häufiger Grund sind Währungsschwankungen. Sei dies auf Investitionen (Translational) oder künftigen Cash Flows (Transaktional). Diese

Schwankungen werden in herkömmlicher Rechnungslegung 1:1 über die Erfolgsrechnung verbucht, womit es oftmals zu unerwünschten

Nebenergebnissen kommt, welche den Gewinn oder Verlust eines Unternehmens wesentlich beeinflussen können. Speziell

Währungsschwankungen können aber durch Gegengeschäfte (Hedges) zum operativen Grundgeschäft (Underlying) egalisiert werden. Dennoch

werden diese Schwankungsergebnisse nach wie vor in der Erfolgsrechnung erfasst, sofern kein Hedge Accounting angewendet wird.

Da die Thematik der Bewertung und richtigen Zuordnung von Absicherungsinstrument zu Grundgeschäft sehr komplex werden kann, besteht die

Aufgabe von Hedge Accounting weniger im richtigen Verbuchen von der Erfolgsrechnung zur Bilanz, sondern vielmehr in deren richtigen

Bewertung.

Übersicht über die Hedge Accounting relevanten Punkte

Das heisst, man muss sich immer darüber im Klaren sein, wie das Grundgeschäft klassifiziert werden muss und auch, wie es sich mit dem

Absicherungsgeschäft verhält. Wenn diese Eigenschaften symmetrisch zueinander passen, können Währungsschwankungen statt periodisch in

der Erfolgsrechnung, nun erfolgsneutral im Eigenkapital ausgewiesen werden.

Voraussetzungen für Hedge Accounting

•

Die Absicherung muss äusserst wirksam sein (bisher mindestens 80%, höchstens 125% -> ist jedoch in Überarbeitung).

•

Hohe Wahrscheinlichkeit des Eintreffens des Grundgeschäfts und dass dieses für das Unternehmen ein Risiko darstellt.

•

Eine Absicherung muss während der gesamten Laufzeit wirksam sein.

•

Es wird eine detaillierte Beschreibung verlangt, welche den Sinn und Zweck der Absicherung beschreiben.

Beispiel für einen Cash Flow Hedge

•

Zuverlässigkeit des Budgets / Finanz-, Liquiditätsplans muss überprüft werden.

•

Finanzielle und operative Fähigkeit zur Ausführung der geplanten Massnahmen muss gegeben sein.

•

Eintreffenswahrscheinlichkeit des Grundgeschäfts muss so gut wie sicher sein.

•

Zeitdauer der Absicherung ist zu berücksichtigen: je länger ein Ereignis in der Zukunft liegt, desto unsicherer wird seine Wahrscheinlichkeit.

Beispiel für eine Cash Flow Hedge Dokumentation

Unternehmen:

Test-Holding abc

Hedge-Referenz:

test123

Datum:

30.06.xx

Underlying:

Kauf von Firma xyz per 31.01.yy zum Preis von USD 10’000’000

Hedge-Instrument:

Forward Outright Kauf USD/CHF über USD 10’000’000 bei UBS Zürich, Ref. 56789

Hedging-Art:

Cash Flow Hedge

Beschreibung:

Am 20.06.xx wurde zwischen Test-Holding abc und der Firma xyz die Absichtserklärung einer Übernahme von 55% der Aktien zum Preis von USD

10’000’000 unterzeichnet. Die Finanzierung erfolgt über eigene liquide Mittel in CHF. Damit sich der errechnete Kaufpreis in der funktionalen

Währung des Test-Konzerns, CHF, nicht mehr ändert, wurde der Kurs bis zum Zahlungstag abgesichert. Es handelt sich somit um einen perfekten

Hedge, womit die Wirksamkeit während der gesamten Laufzeit gegeben ist.

Dieses Beispiel zeigt eine 1:1 Absicherung. Es können aber auch Portfolios gemacht werden, wobei darauf geachtet werden muss, dass eine

Korrelation innerhalb des Portfolios mit einem hohen Wert gegeben ist und dass das Absicherungsinstrument ebenfalls zum Risiko des Portfolios

passt.

Nicht alles kann nach Hedge Accounting verbucht werden

Absicherungsinstrumente

Grundsätzlich eignen sich zur Absicherung nur Instrumente, welche sich dafür auch eignen. Nicht darunter fallen z.B. Verpflichtungen, wie

geschriebene (verkaufte) Optionen, Leerverkäufe oder Instrumente des Eigenkapitals. Ebenfalls nicht Hedge Account tauglich sind Geschäfte

innerhalb einer Unternehmensgruppe, weil sich hier die Risiken innerhalb der Konzerngruppe aufheben. Möchte eine Tochter Hedge Accounting

anwenden, so muss sie nachweisen, dass ihr Sicherungsgeschäft am Ende (via Mutter) mit einer Drittpartei abgeschlossen wurde. Ebenfalls nicht

Hedge Accounting tauglich sind Absicherungsinstrumente, welche nur einen Teil der gesamten Risikolaufzeit abdecken.

Grundgeschäfte

Bei Grundgeschäften wird vorausgesetzt, dass sie gleichartige Werte beinhalten. Beispielsweise können Cashflows aus künftigen Käufen nicht mit

Cashflows aus künftigen Verkäufen zusammen mit einem Instrument abgesichert werden. Selbstverständlich sollte sein, dass Grundgeschäfte klar

identifizierbar sein müssen und die Wirksamkeit der Absicherung nachweisbar ist und auch deren Zuordnung deutlich ist.

Zusammenfassung

Hedge Accounting ist eine hervorragende Technik, Wertschwankungen erfolgsneutral darzustellen und damit das Unternehmensergebnis

objektiver, von unangenehmen Nebeneffekten reduziert auszuweisen. Jedoch sind die Anforderung sehr hoch und können zweitweise auch

ändern. Deshalb ist es unbedingt erforderlich, kompetente Unterstützung bei der Einführung und auch periodisch auf Eignung hin prüfend

hinzuzuziehen. D.h., Kompetenz muss nicht nur in Bezug auf Buchhaltung vorhanden sein, sondern auch im Verständnis für den Hedging Prozess

als solches.

Bis Anfang dieses Jahrhunderts wurde Hedge Accounting nur in den USA nach SFAS 133 praktiziert. Die International Accounting Standards

haben sich diesem Thema seit dann ebenfalls angenommen und es wurde der separate Artikel IAS 39 geschaffen, der sich harmonisch, doch in

der Praxis als oftmals kontrovers und kompliziert angesehen in das bereits bestehende Regelwerk eingliederte. Wer nach IFRS bilanziert, hat in

den meisten Fällen keine Wahlmöglichkeiten, ob gewisse Inhalte angenommen werden oder nicht. Bis auf eine Ausnahme: Hedge Accounting nach

IAS 39 ist optional und kann, muss aber nicht angewendet werden.

Permanenter Wandel

Die Rechnungslegungsnormen, insbesondere auch IFRS, unterliegen häufigen Änderungen. So auch IAS 39, welches durch IFRS 9 abgelöst

werden soll. Für den aktuellen Status bzgl. Hedge Accounting sollte deshalb das IFRS Bulletin regelmässig kontaktiert werden. Die nachfolgenden

Erläuterungen beziehen sich auf den bisher etablierten und eingespielten Ablauf nach IAS 39.

Grundsätzliches

Werte, ob aktuell in der Bilanz oder erst in der Zukunft eintreffend, sind permanenten Schwankungen ausgesetzt aus manigfalltigsten Gründen. Ein

sehr häufiger Grund sind Währungsschwankungen. Sei dies auf Investitionen (Translational) oder künftigen Cash Flows (Transaktional). Diese

Schwankungen werden in herkömmlicher Rechnungslegung 1:1 über die Erfolgsrechnung verbucht, womit es oftmals zu unerwünschten

Nebenergebnissen kommt, welche den Gewinn oder Verlust eines Unternehmens wesentlich beeinflussen können. Speziell

Währungsschwankungen können aber durch Gegengeschäfte (Hedges) zum operativen Grundgeschäft (Underlying) egalisiert werden. Dennoch

werden diese Schwankungsergebnisse nach wie vor in der Erfolgsrechnung erfasst, sofern kein Hedge Accounting angewendet wird.

Da die Thematik der Bewertung und richtigen Zuordnung von Absicherungsinstrument zu Grundgeschäft sehr komplex werden kann, besteht die

Aufgabe von Hedge Accounting weniger im richtigen Verbuchen von der Erfolgsrechnung zur Bilanz, sondern vielmehr in deren richtigen

Bewertung.

Übersicht über die Hedge Accounting relevanten Punkte

Das heisst, man muss sich immer darüber im Klaren sein, wie das Grundgeschäft klassifiziert werden muss und auch, wie es sich mit dem

Absicherungsgeschäft verhält. Wenn diese Eigenschaften symmetrisch zueinander passen, können Währungsschwankungen statt periodisch in

der Erfolgsrechnung, nun erfolgsneutral im Eigenkapital ausgewiesen werden.

Voraussetzungen für Hedge Accounting

•

Die Absicherung muss äusserst wirksam sein (bisher mindestens 80%, höchstens 125% -> ist jedoch in Überarbeitung).

•

Hohe Wahrscheinlichkeit des Eintreffens des Grundgeschäfts und dass dieses für das Unternehmen ein Risiko darstellt.

•

Eine Absicherung muss während der gesamten Laufzeit wirksam sein.

•

Es wird eine detaillierte Beschreibung verlangt, welche den Sinn und Zweck der Absicherung beschreiben.

Beispiel für einen Cash Flow Hedge

•

Zuverlässigkeit des Budgets / Finanz-, Liquiditätsplans muss überprüft werden.

•

Finanzielle und operative Fähigkeit zur Ausführung der geplanten Massnahmen muss gegeben sein.

•

Eintreffenswahrscheinlichkeit des Grundgeschäfts muss so gut wie sicher sein.

•

Zeitdauer der Absicherung ist zu berücksichtigen: je länger ein Ereignis in der Zukunft liegt, desto unsicherer wird seine Wahrscheinlichkeit.

Beispiel für eine Cash Flow Hedge Dokumentation

Unternehmen:

Test-Holding abc

Hedge-Referenz:

test123

Datum:

30.06.xx

Underlying:

Kauf von Firma xyz per 31.01.yy zum Preis von USD 10’000’000

Hedge-Instrument:

Forward Outright Kauf USD/CHF über USD 10’000’000 bei UBS Zürich, Ref. 56789

Hedging-Art:

Cash Flow Hedge

Beschreibung:

Am 20.06.xx wurde zwischen Test-Holding abc und der Firma xyz die Absichtserklärung einer Übernahme von 55% der Aktien zum Preis von USD

10’000’000 unterzeichnet. Die Finanzierung erfolgt über eigene liquide Mittel in CHF. Damit sich der errechnete Kaufpreis in der funktionalen

Währung des Test-Konzerns, CHF, nicht mehr ändert, wurde der Kurs bis zum Zahlungstag abgesichert. Es handelt sich somit um einen perfekten

Hedge, womit die Wirksamkeit während der gesamten Laufzeit gegeben ist.

Dieses Beispiel zeigt eine 1:1 Absicherung. Es können aber auch Portfolios gemacht werden, wobei darauf geachtet werden muss, dass eine

Korrelation innerhalb des Portfolios mit einem hohen Wert gegeben ist und dass das Absicherungsinstrument ebenfalls zum Risiko des Portfolios

passt.

Nicht alles kann nach Hedge Accounting verbucht werden

Absicherungsinstrumente

Grundsätzlich eignen sich zur Absicherung nur Instrumente, welche sich dafür auch eignen. Nicht darunter fallen z.B. Verpflichtungen, wie

geschriebene (verkaufte) Optionen, Leerverkäufe oder Instrumente des Eigenkapitals. Ebenfalls nicht Hedge Account tauglich sind Geschäfte

innerhalb einer Unternehmensgruppe, weil sich hier die Risiken innerhalb der Konzerngruppe aufheben. Möchte eine Tochter Hedge Accounting

anwenden, so muss sie nachweisen, dass ihr Sicherungsgeschäft am Ende (via Mutter) mit einer Drittpartei abgeschlossen wurde. Ebenfalls nicht

Hedge Accounting tauglich sind Absicherungsinstrumente, welche nur einen Teil der gesamten Risikolaufzeit abdecken.

Grundgeschäfte

Bei Grundgeschäften wird vorausgesetzt, dass sie gleichartige Werte beinhalten. Beispielsweise können Cashflows aus künftigen Käufen nicht mit

Cashflows aus künftigen Verkäufen zusammen mit einem Instrument abgesichert werden. Selbstverständlich sollte sein, dass Grundgeschäfte klar

identifizierbar sein müssen und die Wirksamkeit der Absicherung nachweisbar ist und auch deren Zuordnung deutlich ist.

Zusammenfassung

Hedge Accounting ist eine hervorragende Technik, Wertschwankungen erfolgsneutral darzustellen und damit das Unternehmensergebnis

objektiver, von unangenehmen Nebeneffekten reduziert auszuweisen. Jedoch sind die Anforderung sehr hoch und können zweitweise auch

ändern. Deshalb ist es unbedingt erforderlich, kompetente Unterstützung bei der Einführung und auch periodisch auf Eignung hin prüfend

hinzuzuziehen. D.h., Kompetenz muss nicht nur in Bezug auf Buchhaltung vorhanden sein, sondern auch im Verständnis für den Hedging Prozess

als solches.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

Hedge Accounting

Wer nach IFRS oder US-Gaap bilanziert, hat die

Möglichkeit,Wertschwankungen erfolgsneutral

zu verbuchen und damit das Unternehmensergebnis

wesentlich zu beeinflussen!

Folgende Erläuterungen beziehen sich auf Hedge Accounting nach

den International Accounting Standards (IAS).

Bis Anfang dieses Jahrhunderts wurde Hedge Accounting nur in den

USA nach SFAS 133 praktiziert. Die International Accounting

Standards haben sich diesem Thema seit dann ebenfalls

angenommen und es wurde der separate Artikel IAS 39 geschaffen,

der sich harmonisch, doch in der Praxis als oftmals kontrovers und

kompliziert angesehen in das bereits bestehende Regelwerk

eingliederte. Wer nach IFRS bilanziert, hat in den meisten Fällen

keine Wahlmöglichkeiten, ob gewisse Inhalte angenommen werden

oder nicht. Bis auf eine Ausnahme: Hedge Accounting nach IAS 39

ist optional und kann, muss aber nicht angewendet werden.

Permanenter Wandel

Die Rechnungslegungsnormen, insbesondere auch IFRS,

unterliegen häufigen Änderungen. So auch IAS 39, welches durch

IFRS 9 abgelöst werden soll. Für den aktuellen Status bzgl. Hedge

Accounting sollte deshalb das IFRS Bulletin regelmässig kontaktiert

werden. Die nachfolgenden Erläuterungen beziehen sich auf den

bisher etablierten und eingespielten Ablauf nach IAS 39.

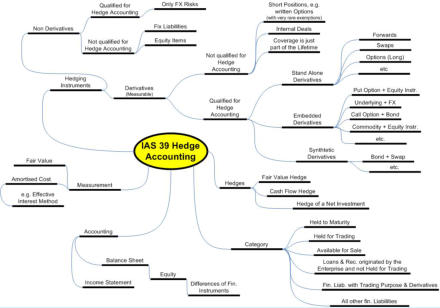

Grundsätzliches

(Für eine grössere Ansicht dieses Mind-Map Charts sehen Sie sich

diesen am besten auf einem Desktop-Bildschirm an, da diese Seite

für Smartphones und Tablets optimiert ist)

Werte, ob aktuell in der Bilanz oder erst in der Zukunft eintreffend,

sind permanenten Schwankungen ausgesetzt aus manigfalltigsten

Gründen. Ein sehr häufiger Grund sind Währungsschwankungen. Sei

dies auf Investitionen (Translational) oder künftigen Cash Flows

(Transaktional). Diese Schwankungen werden in herkömmlicher

Rechnungslegung 1:1 über die Erfolgsrechnung verbucht, womit es

oftmals zu unerwünschten Nebenergebnissen kommt, welche den

Gewinn oder Verlust eines Unternehmens wesentlich beeinflussen

können. Speziell Währungsschwankungen können aber durch

Gegengeschäfte (Hedges) zum operativen Grundgeschäft

(Underlying) egalisiert werden. Dennoch werden diese

Schwankungsergebnisse nach wie vor in der Erfolgsrechnung

erfasst, sofern kein Hedge Accounting angewendet wird.

Da die Thematik der Bewertung und richtigen Zuordnung von

Absicherungsinstrument zu Grundgeschäft sehr komplex werden

kann, besteht die Aufgabe von Hedge Accounting weniger im

richtigen Verbuchen von der Erfolgsrechnung zur Bilanz, sondern

vielmehr in deren richtigen Bewertung.

Übersicht über die Hedge Accounting relevanten

Punkte

Das heisst, man muss sich immer darüber im Klaren sein, wie das

Grundgeschäft klassifiziert werden muss und auch, wie es sich mit

dem Absicherungsgeschäft verhält. Wenn diese Eigenschaften

symmetrisch zueinander passen, können Währungsschwankungen

statt periodisch in der Erfolgsrechnung, nun erfolgsneutral im

Eigenkapital ausgewiesen werden.

Voraussetzungen für Hedge Accounting

•

Die Absicherung muss äusserst wirksam sein (bisher

mindestens 80%, höchstens 125% -> ist jedoch in

Überarbeitung).

•

Hohe Wahrscheinlichkeit des Eintreffens des Grundgeschäfts

und dass dieses für das Unternehmen ein Risiko darstellt.

•

Eine Absicherung muss während der gesamten Laufzeit

wirksam sein.

•

Es wird eine detaillierte Beschreibung verlangt, welche den

Sinn und Zweck der Absicherung beschreiben.

Beispiel für einen Cash Flow Hedge

•

Zuverlässigkeit des Budgets / Finanz-, Liquiditätsplans muss

überprüft werden.

•

Finanzielle und operative Fähigkeit zur Ausführung der

geplanten Massnahmen muss gegeben sein.

•

Eintreffenswahrscheinlichkeit des Grundgeschäfts muss so gut

wie sicher sein.

•

Zeitdauer der Absicherung ist zu berücksichtigen: je länger ein

Ereignis in der Zukunft liegt, desto unsicherer wird seine

Wahrscheinlichkeit.

Beispiel für eine Cash Flow Hedge Dokumentation

Unternehmen:

Test-Holding abc

Hedge-Referenz:

test123

Datum:

30.06.xx

Underlying:

Kauf von Firma xyz per 31.01.yy zum Preis

von USD 10’000’000

Hedge-Instrument:

Forward Outright Kauf USD/CHF über USD

10’000’000 bei UBS Zürich, Ref. 56789

Hedging-Art:

Cash Flow Hedge

Beschreibung:

Am 20.06.xx wurde zwischen Test-Holding abc und der Firma xyz die

Absichtserklärung einer Übernahme von 55% der Aktien zum Preis

von USD 10’000’000 unterzeichnet. Die Finanzierung erfolgt über

eigene liquide Mittel in CHF. Damit sich der errechnete Kaufpreis in

der funktionalen Währung des Test-Konzerns, CHF, nicht mehr

ändert, wurde der Kurs bis zum Zahlungstag abgesichert. Es handelt

sich somit um einen perfekten Hedge, womit die Wirksamkeit

während der gesamten Laufzeit gegeben ist.

Dieses Beispiel zeigt eine 1:1 Absicherung. Es können aber auch

Portfolios gemacht werden, wobei darauf geachtet werden muss,

dass eine Korrelation innerhalb des Portfolios mit einem hohen Wert

gegeben ist und dass das Absicherungsinstrument ebenfalls zum

Risiko des Portfolios passt.

Nicht alles kann nach Hedge Accounting verbucht

werden

Absicherungsinstrumente

Grundsätzlich eignen sich zur Absicherung nur Instrumente, welche

sich dafür auch eignen. Nicht darunter fallen z.B. Verpflichtungen,

wie geschriebene (verkaufte) Optionen, Leerverkäufe oder

Instrumente des Eigenkapitals. Ebenfalls nicht Hedge Account

tauglich sind Geschäfte innerhalb einer Unternehmensgruppe, weil

sich hier die Risiken innerhalb der Konzerngruppe aufheben. Möchte

eine Tochter Hedge Accounting anwenden, so muss sie nachweisen,

dass ihr Sicherungsgeschäft am Ende (via Mutter) mit einer

Drittpartei abgeschlossen wurde. Ebenfalls nicht Hedge Accounting

tauglich sind Absicherungsinstrumente, welche nur einen Teil der

gesamten Risikolaufzeit abdecken.

Grundgeschäfte

Bei Grundgeschäften wird vorausgesetzt, dass sie gleichartige Werte

beinhalten. Beispielsweise können Cashflows aus künftigen Käufen

nicht mit Cashflows aus künftigen Verkäufen zusammen mit einem

Instrument abgesichert werden. Selbstverständlich sollte sein, dass

Grundgeschäfte klar identifizierbar sein müssen und die Wirksamkeit

der Absicherung nachweisbar ist und auch deren Zuordnung deutlich

ist.

Zusammenfassung

Hedge Accounting ist eine hervorragende Technik,

Wertschwankungen erfolgsneutral darzustellen und damit das

Unternehmensergebnis objektiver, von unangenehmen

Nebeneffekten reduziert auszuweisen. Jedoch sind die Anforderung

sehr hoch und können zweitweise auch ändern. Deshalb ist es

unbedingt erforderlich, kompetente Unterstützung bei der Einführung

und auch periodisch auf Eignung hin prüfend hinzuzuziehen. D.h.,

Kompetenz muss nicht nur in Bezug auf Buchhaltung vorhanden

sein, sondern auch im Verständnis für den Hedging Prozess als

solches.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!

den International Accounting Standards (IAS).

Bis Anfang dieses Jahrhunderts wurde Hedge Accounting nur in den

USA nach SFAS 133 praktiziert. Die International Accounting

Standards haben sich diesem Thema seit dann ebenfalls

angenommen und es wurde der separate Artikel IAS 39 geschaffen,

der sich harmonisch, doch in der Praxis als oftmals kontrovers und

kompliziert angesehen in das bereits bestehende Regelwerk

eingliederte. Wer nach IFRS bilanziert, hat in den meisten Fällen

keine Wahlmöglichkeiten, ob gewisse Inhalte angenommen werden

oder nicht. Bis auf eine Ausnahme: Hedge Accounting nach IAS 39

ist optional und kann, muss aber nicht angewendet werden.

Permanenter Wandel

Die Rechnungslegungsnormen, insbesondere auch IFRS,

unterliegen häufigen Änderungen. So auch IAS 39, welches durch

IFRS 9 abgelöst werden soll. Für den aktuellen Status bzgl. Hedge

Accounting sollte deshalb das IFRS Bulletin regelmässig kontaktiert

werden. Die nachfolgenden Erläuterungen beziehen sich auf den

bisher etablierten und eingespielten Ablauf nach IAS 39.

Grundsätzliches

(Für eine grössere Ansicht dieses Mind-Map Charts sehen Sie sich

diesen am besten auf einem Desktop-Bildschirm an, da diese Seite

für Smartphones und Tablets optimiert ist)

Werte, ob aktuell in der Bilanz oder erst in der Zukunft eintreffend,

sind permanenten Schwankungen ausgesetzt aus manigfalltigsten

Gründen. Ein sehr häufiger Grund sind Währungsschwankungen. Sei

dies auf Investitionen (Translational) oder künftigen Cash Flows

(Transaktional). Diese Schwankungen werden in herkömmlicher

Rechnungslegung 1:1 über die Erfolgsrechnung verbucht, womit es

oftmals zu unerwünschten Nebenergebnissen kommt, welche den

Gewinn oder Verlust eines Unternehmens wesentlich beeinflussen

können. Speziell Währungsschwankungen können aber durch

Gegengeschäfte (Hedges) zum operativen Grundgeschäft

(Underlying) egalisiert werden. Dennoch werden diese

Schwankungsergebnisse nach wie vor in der Erfolgsrechnung

erfasst, sofern kein Hedge Accounting angewendet wird.

Da die Thematik der Bewertung und richtigen Zuordnung von

Absicherungsinstrument zu Grundgeschäft sehr komplex werden

kann, besteht die Aufgabe von Hedge Accounting weniger im

richtigen Verbuchen von der Erfolgsrechnung zur Bilanz, sondern

vielmehr in deren richtigen Bewertung.

Übersicht über die Hedge Accounting relevanten

Punkte

Das heisst, man muss sich immer darüber im Klaren sein, wie das

Grundgeschäft klassifiziert werden muss und auch, wie es sich mit

dem Absicherungsgeschäft verhält. Wenn diese Eigenschaften

symmetrisch zueinander passen, können Währungsschwankungen

statt periodisch in der Erfolgsrechnung, nun erfolgsneutral im

Eigenkapital ausgewiesen werden.

Voraussetzungen für Hedge Accounting

•

Die Absicherung muss äusserst wirksam sein (bisher

mindestens 80%, höchstens 125% -> ist jedoch in

Überarbeitung).

•

Hohe Wahrscheinlichkeit des Eintreffens des Grundgeschäfts

und dass dieses für das Unternehmen ein Risiko darstellt.

•

Eine Absicherung muss während der gesamten Laufzeit

wirksam sein.

•

Es wird eine detaillierte Beschreibung verlangt, welche den

Sinn und Zweck der Absicherung beschreiben.

Beispiel für einen Cash Flow Hedge

•

Zuverlässigkeit des Budgets / Finanz-, Liquiditätsplans muss

überprüft werden.

•

Finanzielle und operative Fähigkeit zur Ausführung der

geplanten Massnahmen muss gegeben sein.

•

Eintreffenswahrscheinlichkeit des Grundgeschäfts muss so gut

wie sicher sein.

•

Zeitdauer der Absicherung ist zu berücksichtigen: je länger ein

Ereignis in der Zukunft liegt, desto unsicherer wird seine

Wahrscheinlichkeit.

Beispiel für eine Cash Flow Hedge Dokumentation

Unternehmen:

Test-Holding abc

Hedge-Referenz:

test123

Datum:

30.06.xx

Underlying:

Kauf von Firma xyz per 31.01.yy zum Preis

von USD 10’000’000

Hedge-Instrument:

Forward Outright Kauf USD/CHF über USD

10’000’000 bei UBS Zürich, Ref. 56789

Hedging-Art:

Cash Flow Hedge

Beschreibung:

Am 20.06.xx wurde zwischen Test-Holding abc und der Firma xyz die

Absichtserklärung einer Übernahme von 55% der Aktien zum Preis

von USD 10’000’000 unterzeichnet. Die Finanzierung erfolgt über

eigene liquide Mittel in CHF. Damit sich der errechnete Kaufpreis in

der funktionalen Währung des Test-Konzerns, CHF, nicht mehr

ändert, wurde der Kurs bis zum Zahlungstag abgesichert. Es handelt

sich somit um einen perfekten Hedge, womit die Wirksamkeit

während der gesamten Laufzeit gegeben ist.

Dieses Beispiel zeigt eine 1:1 Absicherung. Es können aber auch

Portfolios gemacht werden, wobei darauf geachtet werden muss,

dass eine Korrelation innerhalb des Portfolios mit einem hohen Wert

gegeben ist und dass das Absicherungsinstrument ebenfalls zum

Risiko des Portfolios passt.

Nicht alles kann nach Hedge Accounting verbucht

werden

Absicherungsinstrumente

Grundsätzlich eignen sich zur Absicherung nur Instrumente, welche

sich dafür auch eignen. Nicht darunter fallen z.B. Verpflichtungen,

wie geschriebene (verkaufte) Optionen, Leerverkäufe oder

Instrumente des Eigenkapitals. Ebenfalls nicht Hedge Account

tauglich sind Geschäfte innerhalb einer Unternehmensgruppe, weil

sich hier die Risiken innerhalb der Konzerngruppe aufheben. Möchte

eine Tochter Hedge Accounting anwenden, so muss sie nachweisen,

dass ihr Sicherungsgeschäft am Ende (via Mutter) mit einer

Drittpartei abgeschlossen wurde. Ebenfalls nicht Hedge Accounting

tauglich sind Absicherungsinstrumente, welche nur einen Teil der

gesamten Risikolaufzeit abdecken.

Grundgeschäfte

Bei Grundgeschäften wird vorausgesetzt, dass sie gleichartige Werte

beinhalten. Beispielsweise können Cashflows aus künftigen Käufen

nicht mit Cashflows aus künftigen Verkäufen zusammen mit einem

Instrument abgesichert werden. Selbstverständlich sollte sein, dass

Grundgeschäfte klar identifizierbar sein müssen und die Wirksamkeit

der Absicherung nachweisbar ist und auch deren Zuordnung deutlich

ist.

Zusammenfassung

Hedge Accounting ist eine hervorragende Technik,

Wertschwankungen erfolgsneutral darzustellen und damit das

Unternehmensergebnis objektiver, von unangenehmen

Nebeneffekten reduziert auszuweisen. Jedoch sind die Anforderung

sehr hoch und können zweitweise auch ändern. Deshalb ist es

unbedingt erforderlich, kompetente Unterstützung bei der Einführung

und auch periodisch auf Eignung hin prüfend hinzuzuziehen. D.h.,

Kompetenz muss nicht nur in Bezug auf Buchhaltung vorhanden

sein, sondern auch im Verständnis für den Hedging Prozess als

solches.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!