Cash Pooling

Erhöhen Sie die Liquidität, verbessern das Zinsergebnis und reduzieren das Fremdkapital,

das geht am einfachsten mit Cash Pooling. Sei dies mit Zero-Balancing, Target-Balancing

oder Notional-Pooling.

Hinweis vorab: wenn Sie textgenaue Abschnitte auf Wikipedia finden, sind das unsere eigenen Beiträge.

Das Primärziel eines jeden Cash Poolings ist die Optimierung und Verwendung überschüssiger Liquidität aller Gesellschaften eines Konzerns. Des weiteren werden insbesondere Zinsvorteile in vielfacher Hinsicht für die Poolteilnehmer erwirtschaftet. Dies kann sowohl auf der Anlageseite wie

auch auf der Aufnahmeseite der Fall sein.

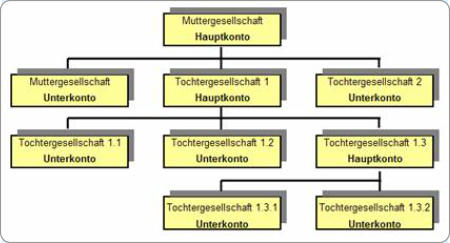

Variante 1: Zero- oder Target Balancing Cash Pool (physisch)

Das Zero-Balancing, auch als Cash-Concentration oder Sweeping bezeichnet, ist in seiner Form die einfachste Art, Cash Pooling einzusetzen. Auch

wird durch die Konzentration von allen Salden auf einem Konto eine Verkürzung der Bilanzsumme erreicht sowie diverse Kennzahlen verbessert.

Allerdings bestehen im Vergleich zum folgendenden Notional Pooling auch einige Nachteile. So zum Beispiel Haftungsfragen (siehe "Bremer

Vulkan", “Swissair” oder "Erb-Gruppe") sowie ein höherer administrativer Aufwand, da die Zahlungsströme physisch sind.

Aufbau eines Zero- oder Target-Balancing-Pools

Aufmerksamkeit muss unbedingt auch steuerlichen Hürden gewidmet werden, Stichwort Transfer Pricing. Denn das oben erwähnte “klassische”

Cash Pooling ist nichts anderes, als automatische unternehmensinterne Darlehen auf Tagesbasis 1). Manche Länder, auch noch in Europa,

haben Gesetze, die entweder Zinszahlungen in eine oder beide Richtungen nicht erlauben oder sogar physische Geldströme von der zumeist

ausländischen Tochter nicht so ohne weiteres erlauben, zur Muttergesellschaft - die meistens nicht im gleichen Land ist - zu transferieren.

1) BLUM, (Fn 12), 712; BRAUCHLI ROHRER/HÜNERWADEL (Fn 10), 154; JAGMETTI (Fn 12), 94 sowie BGer 4A_248/2012 vom 7.Januar 2013, E.2.

Ablauf / Funktionalität eines Zero-/ Target Balancing Cash Pools

Die Pooling-Konten der Teilnehmer können auf zwei Arten gesteuert werden, beide vollautomatisch:

a) Zero-Balancing: Alle teilnehmenden Konten, bis auf das Header-Konto des Pool-Leaders, werden per Tagesende auf Null (0) gesetzt. Guthaben

werden belastet, Minusbestände werden gutgeschrieben.

b) Target-Balancing: Grundsätzlich gleich wie beim Zero-Balancing, jedoch mit einer Vielzahl von erweiterten Parametern betreffend dem

Tagesendsaldo. Zum Beispiel kann am Tagesende immer ein bestimmter Saldo verbleiben, welcher z.B. zur Deckung von Mietkautionen benötigt

wird oder Ähnlichem.

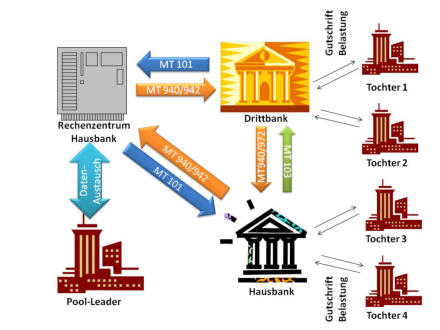

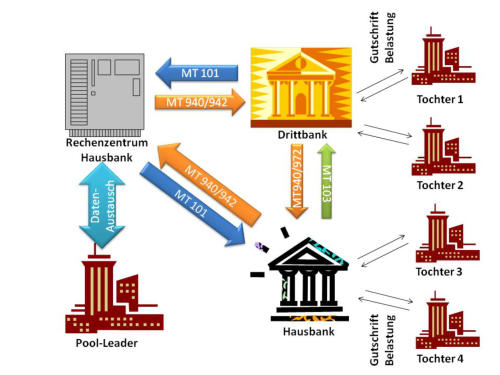

Aus abwicklungstechnischen Gründen werden die Transfers

meist erst am Folgetag gebucht, jedoch mit richtiger Valuta.

Hier ein Beispiel, wie die tägliche Kommunikation für die

Saldenübertragung technisch über das SWIFT-Netzwerk

funktionieren könnte (abhängig von der Bank, kann es

einzelne Abweichungen geben). Je nach Pool-Grösse und

Komplexitität in Bezug auf verschiedene Länder (Stichwort

Cross-Border Pooling, siehe unten), müssen neben der

Hausbank, bei welcher das Header-Konto geführt wird, auch

Drittbanken eingebunden werden, bei welchen einige Pool-

Teilnehmer ihr Konto haben.

Dieses Schema hier ist natürlich stark simplifiziert und

beinhaltet z.B. keine internen Verbindungen, welche in einem

Cash Pool immer zwingend erforderlich sind.

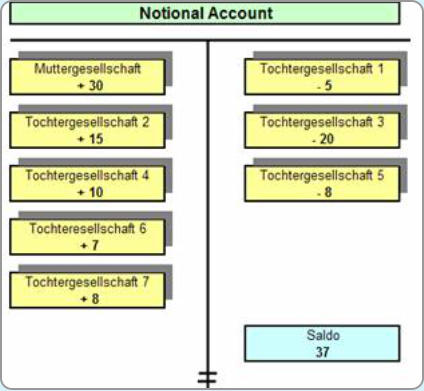

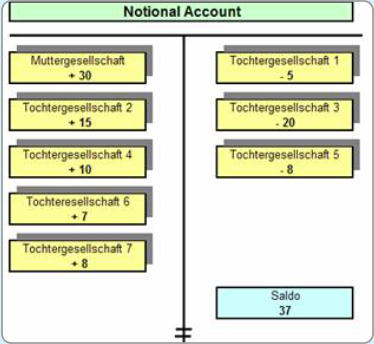

Variante 2: Notional Cash Pool (keine physischen Geldströme)

Der Begriff "Notional" verrät bereits die Eigenschaft dieser Pooling Variante: Sie beinhaltet ein imaginäres Konto. Es finden keine physischen

Transfers statt. Damit eignet sich dieses Pooling hervorragend für Unternehmen, die keine finanziellen Risiken durch Forderungen eingehen

möchten. Wie beim Zero-Balancing ist auch hier das primäre Ziel, die Differenz von Soll- zu Habenzinsen innerhalb des Konzerns oder der

Interessengemeinschaft zu belassen. Kurz: Materielle Zinsvorteile ohne Darlehenscharakter.

Aufbau eines "Notional-Pools"

Eine erweiterte Variante dieses Poolings erlaubt das Verbinden von verschiedenen Währungen, ohne dass Gelder physisch fliessen und das

Transaktionsrisiko der Währungen damit ausgeschaltet ist bei gleichzeitiger Zinsoptimierung!

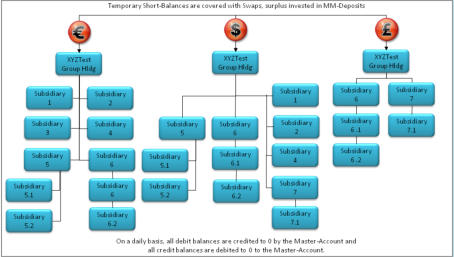

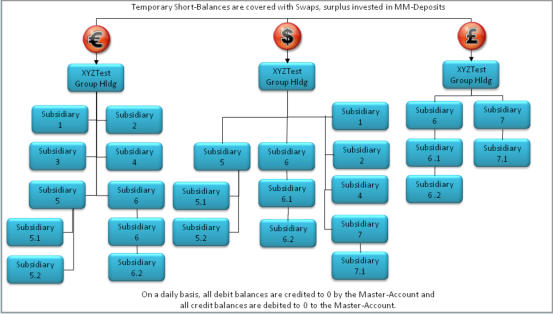

Komplexe Thematik: Cross Border Cash Pooling

Eine gut abgestimmte Cash Pool Struktur vermag nicht nur über Landesgrenzen hinweg automatisiert Geldtransfers ausführen, sondern dies auch

noch in verschiedenen Währungen! So ist es z.B. möglich, je einen Cash-Pool für EUR, CHF und USD aufzusetzen, deren Zahlungsströme alle in

der Muttergesellschaft auf Tagesbasis zusammenfliessen und dort vom Treasurer je nach Bedarf als Portfolio in Tages- oder Wochenswaps in eine

andere Währung getauscht werden, ohne dass ein Wechselkursrisiko entsteht!

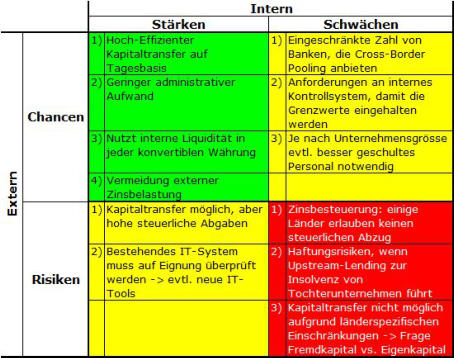

Cross-Border Pooling ist sicherlich die grösste Herausforderung für ein Cash Management, das maximalen Nutzen aus Cash Pooling generiert.

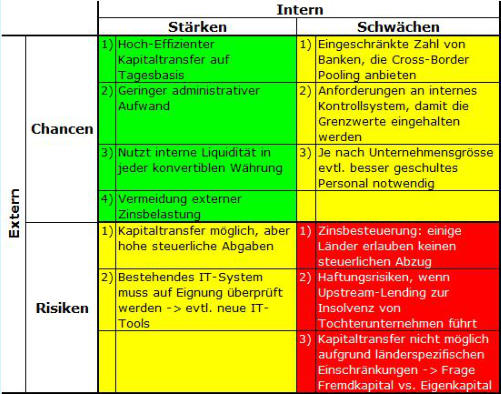

Jedoch steigt auch das Risiko und damit verbunden, die unbedingte Sorgfalt beim Aufsetzen und dem Unterhalt eines Cross-Border Pools. Risiko

hat per Definition die Eigenschaft grösser zu werden, je mehr Parameter berücksichtigt werden müssen. Die Vor- und Nachteile sind von

Unternehmen zu Unternehmen verschieden, je nach Aufgabenstellung. Darum hier nur einige Punkte in folgender SWOT Analyse, die beim Aufbau

mit hoher Aufmerksamkeit geprüft werden müssen:

Controlling

Cash Pooling kann aber auch zur Belastung werden, wenn die Rechte und Pflichten nicht klar geregelt sind. Hierzu empfiehlt sich eine

aussagekräftige und gelebte Treasury-Policy, siehe hier. Lesen Sie auch unseren Fachbeitrag über Treasury-Controlling hier.

Software Unterstützung

Eine angemessene Unterstützung und der tägliche Betrieb eines Cash Pools kann sehr schnell komplex und unüberschaubar werden, sofern keine

genügende Unterstützung durch geeignete Software verfügbar ist. Sehen sie hier, wie Cash Pooling günstig, einfach, sicher und effizient betrieben

werden kann durch unsere Treasury Software STS.

Länderspezifisches, Restrikionen

Je nach Land ist es ganz, teilweise oder gar nicht möglich, Cash Pooling automatisiert zu betreiben. Basierend auf unseren Erfahrungen mit Cash

Pool Projekten haben wir ein Manuskript erstellt, welches einen Überblick über die verschiedenen Länderspezifikationen gibt. Lesen Sei mehr hier.

Eine oft vorkommende Restriktion ist die Einlagenrückgewähr, bei welcher nur soviel Vermögen als Darlehen (d.h. auch mittels Cash Pooling)

ungesichert zur Verfügung gestellt werden darf, wie die freien Reserven (manchmal plus Aktien-Agio) hergeben. Im Oktober 2014 hat das Schweizer

Bundesgericht hierzu einen Leitentscheid gefällt, welchen wir auf unserer Download-Seite als Gerichtsurteil und als schematische Darstellung zur

freien Verfügung stellen.

Verzinsung

Gerade die Verzinsung innerhalb des Cash Pool ist oftmals eine heikle Angelegenheit, da diese einen unmittelbaren Einfluss auf die Steuern der

Teilnehmer hat. Grundsätzlich sollte nach dem At-Arms-Length Prinzip gehandelt werden, wobei ein gewisser Spielraum, sofern begründet,

meistens möglich ist. Ebenfalls zu überlegen ist die Frage, in welche Richtung der Hauptteil der Geldströme fliesst: nach unten oder nach oben. Last

but not least sind auch Sonderfälle wie die der Negativ-Zinsen in Betracht zu ziehen. Lesene Sie hierzu auch unseren speziellen Beitrag über dieses

Thema hier.

Gründe für Cash Pooling

•

Optimale Allokation der internen liquiden Mittel und damit maximale Reduzierung des Fremdkapitals

•

Reduktion der Finanzierungskosten auf konzernweiter Ebene,

•

Verbesserung der Anlagerendite durch Ausnutzen von Skaleneffekten,

•

Vereinfachung des Liquiditätsmanagements auf lokaler Ebene,

•

Reduktion der Ausgaben für Banken durch Zentralisierung,

•

Verbesserung der Cash-Flow-Planung mittels Koordination der Finanzierungszyklen,

•

Break-Even bereits schon ab ca. 300'000 Finanzierungsbedarf.

Schliessen Sie sich auf XING unserer speziellen Gruppe “Cash Pooling” an und bleiben up to date bzgl. diesem Thema!

weiteren werden insbesondere Zinsvorteile in vielfacher Hinsicht für die Poolteilnehmer erwirtschaftet. Dies kann sowohl auf der Anlageseite wie

auch auf der Aufnahmeseite der Fall sein.

Variante 1: Zero- oder Target Balancing Cash Pool (physisch)

Das Zero-Balancing, auch als Cash-Concentration oder Sweeping bezeichnet, ist in seiner Form die einfachste Art, Cash Pooling einzusetzen. Auch

wird durch die Konzentration von allen Salden auf einem Konto eine Verkürzung der Bilanzsumme erreicht sowie diverse Kennzahlen verbessert.

Allerdings bestehen im Vergleich zum folgendenden Notional Pooling auch einige Nachteile. So zum Beispiel Haftungsfragen (siehe "Bremer

Vulkan", “Swissair” oder "Erb-Gruppe") sowie ein höherer administrativer Aufwand, da die Zahlungsströme physisch sind.

Aufbau eines Zero- oder Target-Balancing-Pools

Aufmerksamkeit muss unbedingt auch steuerlichen Hürden gewidmet werden, Stichwort Transfer Pricing. Denn das oben erwähnte “klassische”

Cash Pooling ist nichts anderes, als automatische unternehmensinterne Darlehen auf Tagesbasis 1). Manche Länder, auch noch in Europa,

haben Gesetze, die entweder Zinszahlungen in eine oder beide Richtungen nicht erlauben oder sogar physische Geldströme von der zumeist

ausländischen Tochter nicht so ohne weiteres erlauben, zur Muttergesellschaft - die meistens nicht im gleichen Land ist - zu transferieren.

1) BLUM, (Fn 12), 712; BRAUCHLI ROHRER/HÜNERWADEL (Fn 10), 154; JAGMETTI (Fn 12), 94 sowie BGer 4A_248/2012 vom 7.Januar 2013, E.2.

Ablauf / Funktionalität eines Zero-/ Target Balancing Cash Pools

Die Pooling-Konten der Teilnehmer können auf zwei Arten gesteuert werden, beide vollautomatisch:

a) Zero-Balancing: Alle teilnehmenden Konten, bis auf das Header-Konto des Pool-Leaders, werden per Tagesende auf Null (0) gesetzt. Guthaben

werden belastet, Minusbestände werden gutgeschrieben.

b) Target-Balancing: Grundsätzlich gleich wie beim Zero-Balancing, jedoch mit einer Vielzahl von erweiterten Parametern betreffend dem

Tagesendsaldo. Zum Beispiel kann am Tagesende immer ein bestimmter Saldo verbleiben, welcher z.B. zur Deckung von Mietkautionen benötigt

wird oder Ähnlichem.

Aus abwicklungstechnischen Gründen werden die Transfers

meist erst am Folgetag gebucht, jedoch mit richtiger Valuta.

Hier ein Beispiel, wie die tägliche Kommunikation für die

Saldenübertragung technisch über das SWIFT-Netzwerk

funktionieren könnte (abhängig von der Bank, kann es

einzelne Abweichungen geben). Je nach Pool-Grösse und

Komplexitität in Bezug auf verschiedene Länder (Stichwort

Cross-Border Pooling, siehe unten), müssen neben der

Hausbank, bei welcher das Header-Konto geführt wird, auch

Drittbanken eingebunden werden, bei welchen einige Pool-

Teilnehmer ihr Konto haben.

Dieses Schema hier ist natürlich stark simplifiziert und

beinhaltet z.B. keine internen Verbindungen, welche in einem

Cash Pool immer zwingend erforderlich sind.

Variante 2: Notional Cash Pool (keine physischen Geldströme)

Der Begriff "Notional" verrät bereits die Eigenschaft dieser Pooling Variante: Sie beinhaltet ein imaginäres Konto. Es finden keine physischen

Transfers statt. Damit eignet sich dieses Pooling hervorragend für Unternehmen, die keine finanziellen Risiken durch Forderungen eingehen

möchten. Wie beim Zero-Balancing ist auch hier das primäre Ziel, die Differenz von Soll- zu Habenzinsen innerhalb des Konzerns oder der

Interessengemeinschaft zu belassen. Kurz: Materielle Zinsvorteile ohne Darlehenscharakter.

Aufbau eines "Notional-Pools"

Eine erweiterte Variante dieses Poolings erlaubt das Verbinden von verschiedenen Währungen, ohne dass Gelder physisch fliessen und das

Transaktionsrisiko der Währungen damit ausgeschaltet ist bei gleichzeitiger Zinsoptimierung!

Komplexe Thematik: Cross Border Cash Pooling

Eine gut abgestimmte Cash Pool Struktur vermag nicht nur über Landesgrenzen hinweg automatisiert Geldtransfers ausführen, sondern dies auch

noch in verschiedenen Währungen! So ist es z.B. möglich, je einen Cash-Pool für EUR, CHF und USD aufzusetzen, deren Zahlungsströme alle in

der Muttergesellschaft auf Tagesbasis zusammenfliessen und dort vom Treasurer je nach Bedarf als Portfolio in Tages- oder Wochenswaps in eine

andere Währung getauscht werden, ohne dass ein Wechselkursrisiko entsteht!

Cross-Border Pooling ist sicherlich die grösste Herausforderung für ein Cash Management, das maximalen Nutzen aus Cash Pooling generiert.

Jedoch steigt auch das Risiko und damit verbunden, die unbedingte Sorgfalt beim Aufsetzen und dem Unterhalt eines Cross-Border Pools. Risiko

hat per Definition die Eigenschaft grösser zu werden, je mehr Parameter berücksichtigt werden müssen. Die Vor- und Nachteile sind von

Unternehmen zu Unternehmen verschieden, je nach Aufgabenstellung. Darum hier nur einige Punkte in folgender SWOT Analyse, die beim Aufbau

mit hoher Aufmerksamkeit geprüft werden müssen:

Controlling

Cash Pooling kann aber auch zur Belastung werden, wenn die Rechte und Pflichten nicht klar geregelt sind. Hierzu empfiehlt sich eine

aussagekräftige und gelebte Treasury-Policy, siehe hier. Lesen Sie auch unseren Fachbeitrag über Treasury-Controlling hier.

Software Unterstützung

Eine angemessene Unterstützung und der tägliche Betrieb eines Cash Pools kann sehr schnell komplex und unüberschaubar werden, sofern keine

genügende Unterstützung durch geeignete Software verfügbar ist. Sehen sie hier, wie Cash Pooling günstig, einfach, sicher und effizient betrieben

werden kann durch unsere Treasury Software STS.

Länderspezifisches, Restrikionen

Je nach Land ist es ganz, teilweise oder gar nicht möglich, Cash Pooling automatisiert zu betreiben. Basierend auf unseren Erfahrungen mit Cash

Pool Projekten haben wir ein Manuskript erstellt, welches einen Überblick über die verschiedenen Länderspezifikationen gibt. Lesen Sei mehr hier.

Eine oft vorkommende Restriktion ist die Einlagenrückgewähr, bei welcher nur soviel Vermögen als Darlehen (d.h. auch mittels Cash Pooling)

ungesichert zur Verfügung gestellt werden darf, wie die freien Reserven (manchmal plus Aktien-Agio) hergeben. Im Oktober 2014 hat das Schweizer

Bundesgericht hierzu einen Leitentscheid gefällt, welchen wir auf unserer Download-Seite als Gerichtsurteil und als schematische Darstellung zur

freien Verfügung stellen.

Verzinsung

Gerade die Verzinsung innerhalb des Cash Pool ist oftmals eine heikle Angelegenheit, da diese einen unmittelbaren Einfluss auf die Steuern der

Teilnehmer hat. Grundsätzlich sollte nach dem At-Arms-Length Prinzip gehandelt werden, wobei ein gewisser Spielraum, sofern begründet,

meistens möglich ist. Ebenfalls zu überlegen ist die Frage, in welche Richtung der Hauptteil der Geldströme fliesst: nach unten oder nach oben. Last

but not least sind auch Sonderfälle wie die der Negativ-Zinsen in Betracht zu ziehen. Lesene Sie hierzu auch unseren speziellen Beitrag über dieses

Thema hier.

Gründe für Cash Pooling

•

Optimale Allokation der internen liquiden Mittel und damit maximale Reduzierung des Fremdkapitals

•

Reduktion der Finanzierungskosten auf konzernweiter Ebene,

•

Verbesserung der Anlagerendite durch Ausnutzen von Skaleneffekten,

•

Vereinfachung des Liquiditätsmanagements auf lokaler Ebene,

•

Reduktion der Ausgaben für Banken durch Zentralisierung,

•

Verbesserung der Cash-Flow-Planung mittels Koordination der Finanzierungszyklen,

•

Break-Even bereits schon ab ca. 300'000 Finanzierungsbedarf.

Schliessen Sie sich auf XING unserer speziellen Gruppe “Cash Pooling” an und bleiben up to date bzgl. diesem Thema!

weiteren werden insbesondere Zinsvorteile in vielfacher Hinsicht für die Poolteilnehmer erwirtschaftet. Dies kann sowohl auf der Anlageseite wie

auch auf der Aufnahmeseite der Fall sein.

Variante 1: Zero- oder Target Balancing Cash Pool (physisch)

Das Zero-Balancing, auch als Cash-Concentration oder Sweeping bezeichnet, ist in seiner Form die einfachste Art, Cash Pooling einzusetzen. Auch

wird durch die Konzentration von allen Salden auf einem Konto eine Verkürzung der Bilanzsumme erreicht sowie diverse Kennzahlen verbessert.

Allerdings bestehen im Vergleich zum folgendenden Notional Pooling auch einige Nachteile. So zum Beispiel Haftungsfragen (siehe "Bremer

Vulkan", “Swissair” oder "Erb-Gruppe") sowie ein höherer administrativer Aufwand, da die Zahlungsströme physisch sind.

Aufbau eines Zero- oder Target-Balancing-Pools

Aufmerksamkeit muss unbedingt auch steuerlichen Hürden gewidmet werden, Stichwort Transfer Pricing. Denn das oben erwähnte “klassische”

Cash Pooling ist nichts anderes, als automatische unternehmensinterne Darlehen auf Tagesbasis 1). Manche Länder, auch noch in Europa,

haben Gesetze, die entweder Zinszahlungen in eine oder beide Richtungen nicht erlauben oder sogar physische Geldströme von der zumeist

ausländischen Tochter nicht so ohne weiteres erlauben, zur Muttergesellschaft - die meistens nicht im gleichen Land ist - zu transferieren.

1) BLUM, (Fn 12), 712; BRAUCHLI ROHRER/HÜNERWADEL (Fn 10), 154; JAGMETTI (Fn 12), 94 sowie BGer 4A_248/2012 vom 7.Januar 2013, E.2.

Ablauf / Funktionalität eines Zero-/ Target Balancing Cash Pools

Die Pooling-Konten der Teilnehmer können auf zwei Arten gesteuert werden, beide vollautomatisch:

a) Zero-Balancing: Alle teilnehmenden Konten, bis auf das Header-Konto des Pool-Leaders, werden per Tagesende auf Null (0) gesetzt. Guthaben

werden belastet, Minusbestände werden gutgeschrieben.

b) Target-Balancing: Grundsätzlich gleich wie beim Zero-Balancing, jedoch mit einer Vielzahl von erweiterten Parametern betreffend dem

Tagesendsaldo. Zum Beispiel kann am Tagesende immer ein bestimmter Saldo verbleiben, welcher z.B. zur Deckung von Mietkautionen benötigt

wird oder Ähnlichem.

Aus abwicklungstechnischen Gründen werden die Transfers

meist erst am Folgetag gebucht, jedoch mit richtiger Valuta.

Hier ein Beispiel, wie die tägliche Kommunikation für die

Saldenübertragung technisch über das SWIFT-Netzwerk

funktionieren könnte (abhängig von der Bank, kann es

einzelne Abweichungen geben). Je nach Pool-Grösse und

Komplexitität in Bezug auf verschiedene Länder (Stichwort

Cross-Border Pooling, siehe unten), müssen neben der

Hausbank, bei welcher das Header-Konto geführt wird, auch

Drittbanken eingebunden werden, bei welchen einige Pool-

Teilnehmer ihr Konto haben.

Dieses Schema hier ist natürlich stark simplifiziert und

beinhaltet z.B. keine internen Verbindungen, welche in einem

Cash Pool immer zwingend erforderlich sind.

Variante 2: Notional Cash Pool (keine physischen Geldströme)

Der Begriff "Notional" verrät bereits die Eigenschaft dieser Pooling Variante: Sie beinhaltet ein imaginäres Konto. Es finden keine physischen

Transfers statt. Damit eignet sich dieses Pooling hervorragend für Unternehmen, die keine finanziellen Risiken durch Forderungen eingehen

möchten. Wie beim Zero-Balancing ist auch hier das primäre Ziel, die Differenz von Soll- zu Habenzinsen innerhalb des Konzerns oder der

Interessengemeinschaft zu belassen. Kurz: Materielle Zinsvorteile ohne Darlehenscharakter.

Aufbau eines "Notional-Pools"

Eine erweiterte Variante dieses Poolings erlaubt das Verbinden von verschiedenen Währungen, ohne dass Gelder physisch fliessen und das

Transaktionsrisiko der Währungen damit ausgeschaltet ist bei gleichzeitiger Zinsoptimierung!

Komplexe Thematik: Cross Border Cash Pooling

Eine gut abgestimmte Cash Pool Struktur vermag nicht nur über Landesgrenzen hinweg automatisiert Geldtransfers ausführen, sondern dies auch

noch in verschiedenen Währungen! So ist es z.B. möglich, je einen Cash-Pool für EUR, CHF und USD aufzusetzen, deren Zahlungsströme alle in

der Muttergesellschaft auf Tagesbasis zusammenfliessen und dort vom Treasurer je nach Bedarf als Portfolio in Tages- oder Wochenswaps in eine

andere Währung getauscht werden, ohne dass ein Wechselkursrisiko entsteht!

Cross-Border Pooling ist sicherlich die grösste Herausforderung für ein Cash Management, das maximalen Nutzen aus Cash Pooling generiert.

Jedoch steigt auch das Risiko und damit verbunden, die unbedingte Sorgfalt beim Aufsetzen und dem Unterhalt eines Cross-Border Pools. Risiko

hat per Definition die Eigenschaft grösser zu werden, je mehr Parameter berücksichtigt werden müssen. Die Vor- und Nachteile sind von

Unternehmen zu Unternehmen verschieden, je nach Aufgabenstellung. Darum hier nur einige Punkte in folgender SWOT Analyse, die beim Aufbau

mit hoher Aufmerksamkeit geprüft werden müssen:

Controlling

Cash Pooling kann aber auch zur Belastung werden, wenn die Rechte und Pflichten nicht klar geregelt sind. Hierzu empfiehlt sich eine

aussagekräftige und gelebte Treasury-Policy, siehe hier. Lesen Sie auch unseren Fachbeitrag über Treasury-Controlling hier.

Software Unterstützung

Eine angemessene Unterstützung und der tägliche Betrieb eines Cash Pools kann sehr schnell komplex und unüberschaubar werden, sofern keine

genügende Unterstützung durch geeignete Software verfügbar ist. Sehen sie hier, wie Cash Pooling günstig, einfach, sicher und effizient betrieben

werden kann durch unsere Treasury Software STS.

Länderspezifisches, Restrikionen

Je nach Land ist es ganz, teilweise oder gar nicht möglich, Cash Pooling automatisiert zu betreiben. Basierend auf unseren Erfahrungen mit Cash

Pool Projekten haben wir ein Manuskript erstellt, welches einen Überblick über die verschiedenen Länderspezifikationen gibt. Lesen Sei mehr hier.

Eine oft vorkommende Restriktion ist die Einlagenrückgewähr, bei welcher nur soviel Vermögen als Darlehen (d.h. auch mittels Cash Pooling)

ungesichert zur Verfügung gestellt werden darf, wie die freien Reserven (manchmal plus Aktien-Agio) hergeben. Im Oktober 2014 hat das Schweizer

Bundesgericht hierzu einen Leitentscheid gefällt, welchen wir auf unserer Download-Seite als Gerichtsurteil und als schematische Darstellung zur

freien Verfügung stellen.

Verzinsung

Gerade die Verzinsung innerhalb des Cash Pool ist oftmals eine heikle Angelegenheit, da diese einen unmittelbaren Einfluss auf die Steuern der

Teilnehmer hat. Grundsätzlich sollte nach dem At-Arms-Length Prinzip gehandelt werden, wobei ein gewisser Spielraum, sofern begründet,

meistens möglich ist. Ebenfalls zu überlegen ist die Frage, in welche Richtung der Hauptteil der Geldströme fliesst: nach unten oder nach oben. Last

but not least sind auch Sonderfälle wie die der Negativ-Zinsen in Betracht zu ziehen. Lesene Sie hierzu auch unseren speziellen Beitrag über dieses

Thema hier.

Gründe für Cash Pooling

•

Optimale Allokation der internen liquiden Mittel und damit maximale Reduzierung des Fremdkapitals

•

Reduktion der Finanzierungskosten auf konzernweiter Ebene,

•

Verbesserung der Anlagerendite durch Ausnutzen von Skaleneffekten,

•

Vereinfachung des Liquiditätsmanagements auf lokaler Ebene,

•

Reduktion der Ausgaben für Banken durch Zentralisierung,

•

Verbesserung der Cash-Flow-Planung mittels Koordination der Finanzierungszyklen,

•

Break-Even bereits schon ab ca. 300'000 Finanzierungsbedarf.

Schliessen Sie sich auf XING unserer speziellen Gruppe “Cash Pooling” an und bleiben up to date bzgl. diesem Thema!

Cash Pooling

Erhöhen Sie die Liquidität, verbessern das Zinsergebnis und

reduzieren das Fremdkapital, das geht am einfachsten mit Cash

Pooling. Sei dies mit Zero-Balancing, Target-Balancing

oder Notional-Pooling.

Hinweis vorab: wenn Sie textgenaue Abschnitte auf Wikipedia finden,

sind das unsere eigenen Beiträge.

Das Primärziel eines jeden Cash Poolings ist die Optimierung und

Verwendung überschüssiger Liquidität aller Gesellschaften eines

Konzerns. Des weiteren werden insbesondere Zinsvorteile in

vielfacher Hinsicht für die Poolteilnehmer erwirtschaftet. Dies kann

sowohl auf der Anlageseite wie auch auf der Aufnahmeseite der Fall

sein.

Variante 1: Zero- oder Target Balancing Cash Pool

(physisch)

Das Zero-Balancing, auch als Cash-Concentration oder Sweeping

bezeichnet, ist in seiner Form die einfachste Art, Cash Pooling

einzusetzen. Auch wird durch die Konzentration von allen Salden auf

einem Konto eine Verkürzung der Bilanzsumme erreicht sowie

diverse Kennzahlen verbessert. Allerdings bestehen im Vergleich

zum folgendenden Notional Pooling auch einige Nachteile. So zum

Beispiel Haftungsfragen (siehe "Bremer Vulkan", “Swissair” oder

"Erb-Gruppe") sowie ein höherer administrativer Aufwand, da die

Zahlungsströme physisch sind.

Aufbau eines Zero- oder Target-Balancing-Pools

Aufmerksamkeit muss unbedingt auch steuerlichen Hürden

gewidmet werden, Stichwort Transfer Pricing. Denn das oben

erwähnte “klassische” Cash Pooling ist nichts anderes, als

automatische unternehmensinterne Darlehen auf Tagesbasis

1). Manche Länder, auch noch in Europa, haben Gesetze, die

entweder Zinszahlungen in eine oder beide Richtungen nicht

erlauben oder sogar physische Geldströme von der zumeist

ausländischen Tochter nicht so ohne weiteres erlauben, zur

Muttergesellschaft - die meistens nicht im gleichen Land ist - zu

transferieren.

1) BLUM, (Fn 12), 712; BRAUCHLI ROHRER/HÜNERWADEL (Fn

10), 154; JAGMETTI (Fn 12), 94 sowie BGer 4A_248/2012 vom

7.Januar 2013, E.2.

Ablauf / Funktionalität eines Zero-/ Target Balancing Cash

Pools

Die Pooling-Konten der Teilnehmer können auf zwei Arten gesteuert

werden, beide vollautomatisch:

a) Zero-Balancing: Alle teilnehmenden Konten, bis auf das Header-

Konto des Pool-Leaders, werden per Tagesende auf Null (0) gesetzt.

Guthaben werden belastet, Minusbestände werden gutgeschrieben.

b) Target-Balancing: Grundsätzlich gleich wie beim Zero-

Balancing, jedoch mit einer Vielzahl von erweiterten Parametern

betreffend dem Tagesendsaldo. Zum Beispiel kann am Tagesende

immer ein bestimmter Saldo verbleiben, welcher z.B. zur Deckung

von Mietkautionen benötigt wird oder Ähnlichem.

Aus abwicklungstechnischen Gründen werden die Transfers meist

erst am Folgetag gebucht, jedoch mit richtiger Valuta.

Hier ein Beispiel, wie die tägliche Kommunikation für die

Saldenübertragung technisch über das SWIFT-Netzwerk

funktionieren könnte (abhängig von der Bank, kann es einzelne

Abweichungen geben). Je nach Pool-Grösse und Komplexitität in

Bezug auf verschiedene Länder (Stichwort Cross-Border Pooling,

siehe unten), müssen neben der Hausbank, bei welcher das Header-

Konto geführt wird, auch Drittbanken eingebunden werden, bei

welchen einige Pool-Teilnehmer ihr Konto haben.

Dieses Schema hier ist natürlich stark simplifiziert und beinhaltet z.B.

keine internen Verbindungen, welche in einem Cash Pool immer

zwingend erforderlich sind.

Variante 2: Notional Cash Pool (keine physischen

Geldströme)

Der Begriff "Notional" verrät bereits die Eigenschaft dieser Pooling

Variante: Sie beinhaltet ein imaginäres Konto. Es finden keine

physischen Transfers statt. Damit eignet sich dieses Pooling

hervorragend für Unternehmen, die keine finanziellen Risiken durch

Forderungen eingehen möchten. Wie beim Zero-Balancing ist auch

hier das primäre Ziel, die Differenz von Soll- zu Habenzinsen

innerhalb des Konzerns oder der Interessengemeinschaft zu

belassen. Kurz: Materielle Zinsvorteile ohne Darlehenscharakter.

Aufbau eines "Notional-Pools"

Eine erweiterte Variante dieses Poolings erlaubt das Verbinden von

verschiedenen Währungen, ohne dass Gelder physisch fliessen und

das Transaktionsrisiko der Währungen damit ausgeschaltet ist bei

gleichzeitiger Zinsoptimierung!

Komplexe Thematik: Cross Border Cash Pooling

Eine gut abgestimmte Cash Pool Struktur vermag nicht nur über

Landesgrenzen hinweg automatisiert Geldtransfers ausführen,

sondern dies auch noch in verschiedenen Währungen! So ist es z.B.

möglich, je einen Cash-Pool für EUR, CHF und USD aufzusetzen,

deren Zahlungsströme alle in der Muttergesellschaft auf Tagesbasis

zusammenfliessen und dort vom Treasurer je nach Bedarf als

Portfolio in Tages- oder Wochenswaps in eine andere Währung

getauscht werden, ohne dass ein Wechselkursrisiko entsteht!

Cross-Border Pooling ist sicherlich die grösste Herausforderung für

ein Cash Management, das maximalen Nutzen aus Cash Pooling

generiert. Jedoch steigt auch das Risiko und damit verbunden, die

unbedingte Sorgfalt beim Aufsetzen und dem Unterhalt eines Cross-

Border Pools. Risiko hat per Definition die Eigenschaft grösser

zu werden, je mehr Parameter berücksichtigt werden müssen.

Die Vor- und Nachteile sind von Unternehmen zu Unternehmen

verschieden, je nach Aufgabenstellung. Darum hier nur einige Punkte

in folgender SWOT Analyse, die beim Aufbau mit hoher

Aufmerksamkeit geprüft werden müssen:

Controlling

Cash Pooling kann aber auch zur Belastung werden, wenn die

Rechte und Pflichten nicht klar geregelt sind. Hierzu empfiehlt sich

eine aussagekräftige und gelebte Treasury-Policy, siehe hier. Lesen

Sie auch unseren Fachbeitrag über Treasury-Controlling hier.

Software Unterstützung

Eine angemessene Unterstützung und der tägliche Betrieb eines

Cash Pools kann sehr schnell komplex und unüberschaubar werden,

sofern keine genügende Unterstützung durch geeignete Software

verfügbar ist. Sehen sie hier, wie Cash Pooling günstig, einfach,

sicher und effizient betrieben werden kann durch unsere Treasury

Software STS.

Länderspezifisches, Restrikionen

Je nach Land ist es ganz, teilweise oder gar nicht möglich, Cash

Pooling automatisiert zu betreiben. Basierend auf unseren

Erfahrungen mit Cash Pool Projekten haben wir ein Manuskript

erstellt, welches einen Überblick über die verschiedenen

Länderspezifikationen gibt. Lesen Sei mehr hier.

Eine oft vorkommende Restriktion ist die Einlagenrückgewähr, bei

welcher nur soviel Vermögen als Darlehen (d.h. auch mittels Cash

Pooling) ungesichert zur Verfügung gestellt werden darf, wie die

freien Reserven (manchmal plus Aktien-Agio) hergeben. Im Oktober

2014 hat das Schweizer Bundesgericht hierzu einen Leitentscheid

gefällt, welchen wir auf unserer Download-Seite als Gerichtsurteil

und als schematische Darstellung zur freien Verfügung stellen.

Verzinsung

Gerade die Verzinsung innerhalb des Cash Pool ist oftmals eine heikle

Angelegenheit, da diese einen unmittelbaren Einfluss auf die Steuern der

Teilnehmer hat. Grundsätzlich sollte nach dem At-Arms-Length Prinzip

gehandelt werden, wobei ein gewisser Spielraum, sofern begründet,

meistens möglich ist. Ebenfalls zu überlegen ist die Frage, in welche

Richtung der Hauptteil der Geldströme fliesst: nach unten oder nach oben.

Last but not least sind auch Sonderfälle wie die der Negativ-Zinsen in

Betracht zu ziehen. Lesen Sie hierzu auch unseren speziellen Beitrag

über dieses Thema hier.

Gründe für Cash Pooling

•

Optimale Allokation der internen liquiden Mittel und damit

maximale Reduzierung des Fremdkapitals

•

Reduktion der Finanzierungskosten auf konzernweiter Ebene,

•

Verbesserung der Anlagerendite durch Ausnutzen von

Skaleneffekten,

•

Vereinfachung des Liquiditätsmanagements auf lokaler Ebene,

•

Reduktion der Ausgaben für Banken durch Zentralisierung,

•

Verbesserung der Cash-Flow-Planung mittels Koordination der

Finanzierungszyklen,

•

Break-Even bereits schon ab ca. 300'000 Finanzierungsbedarf.

Schliessen Sie sich unserer speziellen Gruppe “Cash

Pooling” auf XING an und bleibem up to date bzgl. diesem Thema!

sind das unsere eigenen Beiträge.

Das Primärziel eines jeden Cash Poolings ist die Optimierung und

Verwendung überschüssiger Liquidität aller Gesellschaften eines

Konzerns. Des weiteren werden insbesondere Zinsvorteile in

vielfacher Hinsicht für die Poolteilnehmer erwirtschaftet. Dies kann

sowohl auf der Anlageseite wie auch auf der Aufnahmeseite der Fall

sein.

Variante 1: Zero- oder Target Balancing Cash Pool

(physisch)

Das Zero-Balancing, auch als Cash-Concentration oder Sweeping

bezeichnet, ist in seiner Form die einfachste Art, Cash Pooling

einzusetzen. Auch wird durch die Konzentration von allen Salden auf

einem Konto eine Verkürzung der Bilanzsumme erreicht sowie

diverse Kennzahlen verbessert. Allerdings bestehen im Vergleich

zum folgendenden Notional Pooling auch einige Nachteile. So zum

Beispiel Haftungsfragen (siehe "Bremer Vulkan", “Swissair” oder

"Erb-Gruppe") sowie ein höherer administrativer Aufwand, da die

Zahlungsströme physisch sind.

Aufbau eines Zero- oder Target-Balancing-Pools

Aufmerksamkeit muss unbedingt auch steuerlichen Hürden

gewidmet werden, Stichwort Transfer Pricing. Denn das oben

erwähnte “klassische” Cash Pooling ist nichts anderes, als

automatische unternehmensinterne Darlehen auf Tagesbasis

1). Manche Länder, auch noch in Europa, haben Gesetze, die

entweder Zinszahlungen in eine oder beide Richtungen nicht

erlauben oder sogar physische Geldströme von der zumeist

ausländischen Tochter nicht so ohne weiteres erlauben, zur

Muttergesellschaft - die meistens nicht im gleichen Land ist - zu

transferieren.

1) BLUM, (Fn 12), 712; BRAUCHLI ROHRER/HÜNERWADEL (Fn

10), 154; JAGMETTI (Fn 12), 94 sowie BGer 4A_248/2012 vom

7.Januar 2013, E.2.

Ablauf / Funktionalität eines Zero-/ Target Balancing Cash

Pools

Die Pooling-Konten der Teilnehmer können auf zwei Arten gesteuert

werden, beide vollautomatisch:

a) Zero-Balancing: Alle teilnehmenden Konten, bis auf das Header-

Konto des Pool-Leaders, werden per Tagesende auf Null (0) gesetzt.

Guthaben werden belastet, Minusbestände werden gutgeschrieben.

b) Target-Balancing: Grundsätzlich gleich wie beim Zero-

Balancing, jedoch mit einer Vielzahl von erweiterten Parametern

betreffend dem Tagesendsaldo. Zum Beispiel kann am Tagesende

immer ein bestimmter Saldo verbleiben, welcher z.B. zur Deckung

von Mietkautionen benötigt wird oder Ähnlichem.

Aus abwicklungstechnischen Gründen werden die Transfers meist

erst am Folgetag gebucht, jedoch mit richtiger Valuta.

Hier ein Beispiel, wie die tägliche Kommunikation für die

Saldenübertragung technisch über das SWIFT-Netzwerk

funktionieren könnte (abhängig von der Bank, kann es einzelne

Abweichungen geben). Je nach Pool-Grösse und Komplexitität in

Bezug auf verschiedene Länder (Stichwort Cross-Border Pooling,

siehe unten), müssen neben der Hausbank, bei welcher das Header-

Konto geführt wird, auch Drittbanken eingebunden werden, bei

welchen einige Pool-Teilnehmer ihr Konto haben.

Dieses Schema hier ist natürlich stark simplifiziert und beinhaltet z.B.

keine internen Verbindungen, welche in einem Cash Pool immer

zwingend erforderlich sind.

Variante 2: Notional Cash Pool (keine physischen

Geldströme)

Der Begriff "Notional" verrät bereits die Eigenschaft dieser Pooling

Variante: Sie beinhaltet ein imaginäres Konto. Es finden keine

physischen Transfers statt. Damit eignet sich dieses Pooling

hervorragend für Unternehmen, die keine finanziellen Risiken durch

Forderungen eingehen möchten. Wie beim Zero-Balancing ist auch

hier das primäre Ziel, die Differenz von Soll- zu Habenzinsen

innerhalb des Konzerns oder der Interessengemeinschaft zu

belassen. Kurz: Materielle Zinsvorteile ohne Darlehenscharakter.

Aufbau eines "Notional-Pools"

Eine erweiterte Variante dieses Poolings erlaubt das Verbinden von

verschiedenen Währungen, ohne dass Gelder physisch fliessen und

das Transaktionsrisiko der Währungen damit ausgeschaltet ist bei

gleichzeitiger Zinsoptimierung!

Komplexe Thematik: Cross Border Cash Pooling

Eine gut abgestimmte Cash Pool Struktur vermag nicht nur über

Landesgrenzen hinweg automatisiert Geldtransfers ausführen,

sondern dies auch noch in verschiedenen Währungen! So ist es z.B.

möglich, je einen Cash-Pool für EUR, CHF und USD aufzusetzen,

deren Zahlungsströme alle in der Muttergesellschaft auf Tagesbasis

zusammenfliessen und dort vom Treasurer je nach Bedarf als

Portfolio in Tages- oder Wochenswaps in eine andere Währung

getauscht werden, ohne dass ein Wechselkursrisiko entsteht!

Cross-Border Pooling ist sicherlich die grösste Herausforderung für

ein Cash Management, das maximalen Nutzen aus Cash Pooling

generiert. Jedoch steigt auch das Risiko und damit verbunden, die

unbedingte Sorgfalt beim Aufsetzen und dem Unterhalt eines Cross-

Border Pools. Risiko hat per Definition die Eigenschaft grösser

zu werden, je mehr Parameter berücksichtigt werden müssen.

Die Vor- und Nachteile sind von Unternehmen zu Unternehmen

verschieden, je nach Aufgabenstellung. Darum hier nur einige Punkte

in folgender SWOT Analyse, die beim Aufbau mit hoher

Aufmerksamkeit geprüft werden müssen:

Controlling

Cash Pooling kann aber auch zur Belastung werden, wenn die

Rechte und Pflichten nicht klar geregelt sind. Hierzu empfiehlt sich

eine aussagekräftige und gelebte Treasury-Policy, siehe hier. Lesen

Sie auch unseren Fachbeitrag über Treasury-Controlling hier.

Software Unterstützung

Eine angemessene Unterstützung und der tägliche Betrieb eines

Cash Pools kann sehr schnell komplex und unüberschaubar werden,

sofern keine genügende Unterstützung durch geeignete Software

verfügbar ist. Sehen sie hier, wie Cash Pooling günstig, einfach,

sicher und effizient betrieben werden kann durch unsere Treasury

Software STS.

Länderspezifisches, Restrikionen

Je nach Land ist es ganz, teilweise oder gar nicht möglich, Cash

Pooling automatisiert zu betreiben. Basierend auf unseren

Erfahrungen mit Cash Pool Projekten haben wir ein Manuskript

erstellt, welches einen Überblick über die verschiedenen

Länderspezifikationen gibt. Lesen Sei mehr hier.

Eine oft vorkommende Restriktion ist die Einlagenrückgewähr, bei

welcher nur soviel Vermögen als Darlehen (d.h. auch mittels Cash

Pooling) ungesichert zur Verfügung gestellt werden darf, wie die

freien Reserven (manchmal plus Aktien-Agio) hergeben. Im Oktober

2014 hat das Schweizer Bundesgericht hierzu einen Leitentscheid

gefällt, welchen wir auf unserer Download-Seite als Gerichtsurteil

und als schematische Darstellung zur freien Verfügung stellen.

Verzinsung

Gerade die Verzinsung innerhalb des Cash Pool ist oftmals eine heikle

Angelegenheit, da diese einen unmittelbaren Einfluss auf die Steuern der

Teilnehmer hat. Grundsätzlich sollte nach dem At-Arms-Length Prinzip

gehandelt werden, wobei ein gewisser Spielraum, sofern begründet,

meistens möglich ist. Ebenfalls zu überlegen ist die Frage, in welche

Richtung der Hauptteil der Geldströme fliesst: nach unten oder nach oben.

Last but not least sind auch Sonderfälle wie die der Negativ-Zinsen in

Betracht zu ziehen. Lesen Sie hierzu auch unseren speziellen Beitrag

über dieses Thema hier.

Gründe für Cash Pooling

•

Optimale Allokation der internen liquiden Mittel und damit

maximale Reduzierung des Fremdkapitals

•

Reduktion der Finanzierungskosten auf konzernweiter Ebene,

•

Verbesserung der Anlagerendite durch Ausnutzen von

Skaleneffekten,

•

Vereinfachung des Liquiditätsmanagements auf lokaler Ebene,

•

Reduktion der Ausgaben für Banken durch Zentralisierung,

•

Verbesserung der Cash-Flow-Planung mittels Koordination der

Finanzierungszyklen,

•

Break-Even bereits schon ab ca. 300'000 Finanzierungsbedarf.

Schliessen Sie sich unserer speziellen Gruppe “Cash

Pooling” auf XING an und bleibem up to date bzgl. diesem Thema!